Курсовая работа: Анализ использования трудовых ресурсов предприятия (на примере ООО "Ильнур")

Курсовая работа: Анализ использования трудовых ресурсов предприятия (на примере ООО "Ильнур")

Министерство

образования и науки Российской Федерации

НОУ

Московская академия предпринимательства при правительстве г. Москвы

Благовещенский

филиал

Факультет: Экономический

Специальность:

080109 «Бухгалтерский учет, анализ и аудит»

Кафедра: «Бухгалтерский

учет и экономический анализ»

Дисциплина: «Комплексный

экономический анализ».

Курсовая

работа

На тему:

«Анализ использования трудовых ресурсов предприятия» (на примере ООО «Ильнур»).

Исполнитель:

Студентка группы Б-634

_____________ Васильева

И.И.

Руководитель

______________

Благовещенск

2008 г

План

Введение

1.Трудовые

ресурсы, их значение и роль в производстве

1.1 Понятие и сущность трудовых ресурсов

1.2

Показатели динамики

рабочей силы, их краткая характеристика

2.

Анализ использования трудовых ресурсов предприятия

2.1

Краткая экономическая

характеристика предприятия ООО «Ильнур»

2.2

Анализ численности и состава работников

2.3

Анализ

производительности труда

2.4 Анализ использования фонда рабочего времени на предприятии

2.5 Анализ использования фонда заработной платы

3. Пути

совершенствования производительности труда и увеличение заработной платы

Заключение

Список

использованной литературы

Приложение

Введение

Трудовые ресурсы являются

одной из важнейших составляющих производства, а в настоящее время их роль

существенно возросла.

Достаточная

обеспеченность предприятия нужными трудовыми ресурсами, их рациональное

использование, высокий уровень производительности труда имеют большое значение

для увеличения объемов продукции и повышения эффективности производства.

Рациональное использование персонала предприятия – непременное условие, которое

обеспечивает бесперебойность производственного процесса и успешное выполнение

производственных планов.

В условиях рынка центр

экономической деятельности перемещается к основному звену всей экономики –

предприятию. Ведь в новых условиях хозяйствования выживает лишь тот, кто

наиболее грамотно и компетентно определит требования рынка, наладит

производство продукции, пользующейся спросом, обеспечит высоким доходом своих работников.

Правильная оценка хозяйственной деятельности позволяет установить наиболее

действенное, соответствующее затраченному труду, материальное поощрение,

выявить имеющиеся резервы, которые не были учтены плановым заданием, определить

степень выполнения заданий и на этой основе определять новые задания,

ориентировать трудовые коллективы на принятие более напряженных планов.

В условиях рыночных

отношений выбор данной темы актуален, так как мотивация труда прямо влияет на

качество выпускаемой продукции, величину ее себестоимости, продвижение

продукции на рынок и конкурентоспособность.

Поэтому целью данной

курсовой работы является проведение анализа мотивации труда на предприятии,

выявление резервов и использование возможностей, разработка мероприятий по

приведению их в действие.

Для выполнения

поставленной цели необходимо:

- обобщить теоретические

аспекты темы;

- рассмотреть

производственно-экономическую характеристику предприятия ООО «Ильнур»;

- оценить обеспеченность

предприятия трудовыми ресурсами в целом и по категориям;

- определить показатели

текучести кадров;

- проанализировать

использование фонда рабочего времени на данном предприятии;

- определить на сколько

эффективно используются трудовые ресурсы предприятия;

- проанализировать фонд

оплаты труда предприятия;

- разработать мероприятия

по улучшению организации труда на рассматриваемом предприятии.

Источниками информации

для анализа трудовых ресурсов являются: план по труду; «Отчет по труду» - Ф.№

1-Т;«Отчет о затратах на производство и реализацию продукции (работ, услуг)

предприятия» – Ф.№5-З; «Сводная таблица основных показателей (комплексно

характеризующих хозяйственную деятельность предприятия)» - Ф.№22; статистическая

отчетность отдела кадров по движению рабочих; оперативная отчетность цехов,

отделов, служб предприятия; другая отчетность, связанная с трудовыми ресурсами

предприятия и производственных подразделений и служб в зависимости от

поставленной цели и задач исследователем; определение факторов и количественное

изменение их влияния на изменение трудовых показателей; изыскание путей

устранения факторов, отрицательно влияющих, и закрепления влияния

положительных.

Объектом исследования

курсовой работы на тему «Анализ использования трудовых ресурсов предприятия»

является предприятие ООО «Ильнур».

Эта работа выполнена по

данным бухгалтерского и статистического учета данного предприятия за

соответствующий период с 2005 по 2007 год с использованием материалов

журнальных статей и специальной экономической литературы.

1. Трудовые ресурсы, их значение и роль в производстве

1.1 Понятие и сущность трудовых ресурсов

К трудовым ресурсам

относится экономически активная, трудоспособная часть населения, обладающая

физическими и духовными способностями для участия в трудовой деятельности.

В подтверждение

сказанного, к трудовым ресурсам относятся:

1. население в трудоспособном

возрасте за исключением инвалидов войны и труда I и II

групп и неработающих лиц, получающих пенсии на льготных условиях;

2. работающие лица

пенсионного возраста;

3. работающие подростки в

возрасте до 16 лет. По российскому законодательству подростки до 16 лет

принимаются на работу по достижении ими 15-летнего возраста в исключительных

случаях. Допускается также, в целях подготовки молодежи к труду, прием на

работу учащихся общеобразовательных школ, профессионально-технических и средних

специальных учебных заведений по достижении ими 14-летнего возраста с согласия

одного из родителей или заменяющего его лица при условии предоставления им

легкого труда, не причиняющего вреда здоровью и не мешающего процессу обучения

/4/.

Персонал, работающий на предприятии

– главная ценность производства. И от обеспеченности предприятия трудовыми

ресурсами и эффективности их рационального использования всецело зависят: объем

и своевременность выполнения работ (услуг), повышение эффективности

использования в процессе производства оборудования, машин и механизмов, а как

результат – объем производства продукции, ее себестоимость, прибыль и ряд

других экономических показателей. Следовательно, всесторонний анализ труда

является залогом выявления скрытых производственных ресурсов. Анализировать

трудовые ресурсы целесообразно по некоторым направлениям, важнейшими из которых

являются:

- анализ использования

рабочего времени;

- анализ уровня

образования работников;

- анализ

производительности труда;

- анализ трудоемкости;

- анализ оплаты труда.

Изучение и оценка

эффективности использования рабочей силы и затрат труда – цель анализа

показателей по труду и заработной плате предприятия. Из чего следует, что

основными задачами анализа использования труда и заработной платы в области

использования рабочей силы являются:

- изучение численности

работников по составу и уровню квалификации, в динамике и по сравнению с

другими предприятиями;

- оценка эффективности

труда работников по величине его производительности (объему продаж в расчете на

одного работника), доле экстенсивных и интенсивных факторов роста

производительности труда и выявление причин их изменения;

- расчет влияния

изменений численности работников и производительности труда на динамику объема

продаж;

- исследование используемых

норм выработки затрат времени и их влияние на рост производительности труда;

- выявление резервов

улучшения использования рабочей силы.

В области оплаты труда:

- изучение форм и систем

оплаты труда и обоснованности их выбора предприятием;

- оценка размеров

расходов на оплату труда в процентах к объему продаж, по их доле в совокупных

расходах на продажи в динамике, по сравнению с аналогичными показателями по

отрасли в регионе, стране и конкурирующих предприятий;

- определение средней

заработной платы по основным категориям работников и изучение ее изменений в

динамике по отношению к величине, сложившейся по отрасли в регионе и стране, в

других предприятиях;

- расчет влияния

изменений численности работников и средней заработной платы на изменение величины

расходов по оплате труда в динамике;

- оценка эффективности

систем премирования для разных категорий работников;

- исследование темпов

прироста средней заработной платы и производительности труда;

- выявление резервов и

определение конкретных мер по их использованию в деле повышения эффективности

использования средств на оплату труда.

Для этого необходимо,

используя результаты анализа за ряд последних лет и на их основе, определять

реальные пути улучшения использования рабочей силы, а также возможности более

эффективного использования форм и систем оплаты труда для достижения высоких

конечных результатов деятельности предприятия /2/.

1.2 Показатели динамики рабочей силы, их краткая

характеристика

Трудовой коллектив по

численному составу и уровню квалификации не является постоянной величиной, он

все время изменяется: увольняются одни работники и принимаются другие. Для

характеристики движения рабочей силы рассчитывают и анализируют динамику

следующих показателей:

- коэффициент оборота

по приему персонала (КПР):

К П Р = К П

Р.П / С Р.Ч.П., (1)

где К П Р .П.

– количество принятого персонала на работу;

СР.Ч.П. –

среднесписочная численность персонала.

Среднесписочная

численность персонала устанавливается за определенный период времени и

рассчитывается как средневзвешенная величина по формуле:

С Р.Ч.П. = (Ч Н

+ Ч К) / 2, (2)

где ЧН – численный

состав в начальный период;

ЧК – численный

состав в конечный период.

- коэффициент оборота

по выбытию (К В):

К В = К У.Р.

/ СР.Ч.П., (3)

где К У. .Р. –

количество уволившихся работников.

- коэффициент

текучести кадров (К Т.К.):

К Т.К. = (К У.Р.С

О Б. + К У.Р.Н А Р.)/СР.Ч.П., (4)

где К У.Р.С О Б.

– количество уволившихся работников по собственному желанию;

КУ.Р..Н А Р. –

количество уволившихся работников за нарушение трудовой дисциплины.

- коэффициент

постоянства состава персонала (КП.С.):

КП.С. = К В.Г.

/СР.Ч.П., (5)

где – К В Г. –

количество работников, проработавших весь год.

При анализе движения

кадров особое внимание уделяют причинам увольнения работников. Основными

причинами увольнения являются: естественная убыль (вследствие смерти);

коллективные и индивидуальные увольнения; перемену служебного положения (или

переводы на другие должности); уход на пенсию; истечение срока контракта.

Необходимо изучить

причины увольнения работников (по собственному желанию, сокращение кадров,

нарушение трудовой дисциплины и др.)/3/.

2. Анализ использования трудовых ресурсов предприятия

2.1 Краткая экономическая характеристика предприятия

ООО «Ильнур»

ООО «Ильнур»

зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является

юридическим лицом.

Учредительным документом

ООО «Ильнур» является Устав, разработанный в соответствии с Гражданским

кодексом РФ, и зарегистрирован 26.06.2002 г. на основании заявления директора

ООО «Ильнур».

Общество имеет в

собственности обособленное имущество, учитываемое на самостоятельном балансе,

может от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Общество также имеет

круглую печать с полным наименованием и указанием его местоположения, вправе

иметь штампы и бланки со своим фирменным наименованием, собственную эмблему и

товарный знак, а также другие средства индивидуализации, имеет право открывать

в установленном порядке банковские счета на территории России.

Общество несёт

ответственность по своим обязательствам всем, принадлежащим ему имуществом.

Общество не отвечает по обязательствам всех участников. Участники общества

несут риск убытков, связанных с деятельностью общества, в пределах стоимости

внесённых ими вкладов.

ООО «Ильнур» является

коммерческой организацией, созданной для изготовления, ремонта и реализации

мягкой и офисной мебели, шкафов-купе, кухонных гарнитуров и комплектующих.

Общество самостоятельно

планирует и осуществляет свою хозяйственную деятельность, несёт ответственность

за результаты данной деятельности и за выполнение своих обязательств перед

своими работниками и банками согласно действующему законодательству.

ООО «Ильнур» реализует

свою продукцию, работы, услуги по ценам и тарифам, устанавливаемым

самостоятельно или же на договорной основе.

Источниками формирования

имущества общества являются:

прибыль;

заёмные средства, в том

числе кредиты банков и других организаций;

амортизационные

отчисления;

взносы участников и

добровольные пожертвования граждан;

другие поступления, не

противоречащие закону.

Уставный капитал

предприятия на момент его организации согласно учредительным документам

составил 17000 тыс. руб. Изменения уставного капитала общества в изучаемом

периоде не производились. Изменения в устав в изучаемом периоде не вносились.

Рассмотрим основные

экономические показатели ООО «Ильнур» за период 2005 – 2007 года в таблице 2.1.1.

В результате

производственной деятельности ООО «Ильнур», его основные экономические

показатели претерпевали следующие изменения.

Как видим из данных таблицы 2.1.

предприятие в 2007 году получило прибыль от реализации товаров, которая составила

7590 тыс. руб. Так, например, выручка от реализации товаров увеличилась на

25,4% по сравнению с 2005 годом и составила 29600 тыс. руб. По отношению к

уровню 2005 года она увеличилась на 5991 тыс. руб. и достигла 23609 тыс. руб. и

к уровню 2006 года соответственно на 4005 тыс. руб. (15.6%) и достигла 25595

тыс. руб. – это связано с повышением цен на продукцию. Себестоимость

реализованных товаров в 2007 году возросла на 15% по отношению к 2005 году и

достигла 22010 тыс. руб. в отчётном году.

По отношению к уровню

2005 года себестоимость реализованных товаров увеличилась на 15% или на 2873

тыс. руб. и к уровню 2006 года соответственно на 8,0% или на 1631 тыс. руб.

Прибыль от продаж увеличивалась с каждым годом. В отчётном году также

увеличилась на 3118 тыс. руб. по отношению к 2005 году.

Таблица 2.1.1- Основные

экономические показатели финансовой деятельности ООО «Ильнур». тыс. руб.

|

|

Показатели |

2005г,. |

2006 г. |

2007 г. |

2007г. к 2005г. |

2007г. к 2006г. |

| ("+, "-") |

% |

("+", "-") |

% |

| 1. |

Выручка от реализации, тыс. руб. |

23609 |

25595 |

29600 |

5991 |

125,4 |

4005 |

115,6 |

| 2. |

Себестоимость от реализации

товаров, тыс.руб. |

19137 |

20379 |

22010 |

2873 |

115,0 |

1631 |

108,0 |

| 3. |

Прибыль от реализации, тыс.руб. |

4472 |

5216 |

7590 |

3118 |

169,8 |

2374 |

145.5 |

| 4. |

Чистая прибыль, тыс.руб. |

1073,3 |

1251,8 |

1821,6 |

748,3 |

169,7 |

569,76 |

145,5 |

| 5, |

Уровень рентабельности, % |

0,19 |

0,20 |

0,26 |

- |

0,07 |

- |

0,05 |

| 6, |

Среднесписочная численность

работников, чел. |

41 |

45 |

43 |

+2 |

104,8 |

-2 |

95,6 |

Величина прибыли от

продаж в 2007 году составила 7590 тыс. руб. Таким образом, увеличение

себестоимости не повлияло на прибыль организации. Также можно отметить, что

чистая прибыль, как и большинство показателей увеличилась в 2007 году по

сравнению с 2005 годом на 748,3 тыс. руб. и составила в отчётном году 1821 тыс.руб.Уровень

рентабельности составил 0, 26%.

Все вышеперечисленные

показатели динамики говорят о том, что ООО «Ильнур» находится в устойчивом

финансовом положении. Это можно проследить в динамике увеличения с каждым годом

таких показателей, как: выручка от реализации, валовая прибыль, а также чистая

прибыль.

Среднесписочная численность

работников ООО «Ильнур» на протяжении рассматриваемого периода колебалась и в

2007 году уменьшилась по сравнению с 2006 годом на 2 человека и составила 95,6

%.

2.2 Анализ численности и состава работников

Состав работающих на

предприятии принято анализировать по численному составу, структуре,

соответствию рабочих мест составу работников предприятия, динамике численного

состава и текучести персонала (кадров).

Анализируя персонал по

численному составу необходимо установить общий численный состав работающих и

сопоставить его с потребностями предприятия. Анализ структуры персонала может

проводиться по следующим параметрам: по стажу, полу, возрасту, профессиональным

характеристикам, профессиональной подготовке и т.д.

Персонал организации

делится на такие категории: - руководители (генеральный директор, главный

бухгалтер, заведующий основным производством, начальник службы охраны);

- служащие – работники,

осуществляющие финансово – расчетные функции (бухгалтер – кассир);

- специалисты,

осуществляющие организацию и управление производственным процессом (инспектор

отдела кадров, менеджер по закупкам, специалист по ремонту и обслуживанию

деревообрабатывающего оборудования);

- рабочие – работники

предприятия, непосредственно занятые созданием материальных ценностей или

оказанием производственных услуг

Таблица 2.2.1 Динамика

движения персонала ООО «Ильнур"

| Показатель |

2005г |

2006г |

2007г |

Изменения |

| 2006г к 2005г. |

2007г к 2006г. |

2007г к 2005г. |

| чел. |

% |

чел. |

% |

чел. |

% |

| Численность персонала на начало

года |

41 |

40 |

35 |

-1 |

97,6 |

-5 |

87,5 |

-6 |

85,4 |

| Приняты на работу |

20 |

21 |

18 |

1 |

105 |

-3 |

85,7 |

-2 |

90,0 |

| Выбыли |

15 |

19 |

12 |

4 |

127 |

-7 |

63,2 |

-3 |

80 |

| В том числе: |

|

|

|

|

|

|

|

|

|

| по собственному желанию |

3 |

7 |

4 |

4 |

233 |

-3 |

57,1 |

1 |

133 |

| уволены за нарушение трудовой

дисциплины |

2 |

4 |

5 |

2 |

200 |

1 |

125 |

3 |

250,0 |

| Численность персонала на конец года |

40 |

42 |

41 |

2 |

105 |

-1 |

97,6 |

1 |

102,5 |

| Среднесписочная численность

персонала |

41 |

45 |

43 |

4 |

110 |

-2 |

95,6 |

2 |

104,9 |

| Коэффициент оборота по приему

работников |

0,49 |

0,47 |

0,42 |

-0 |

|

-0,05 |

|

-0,1 |

|

| Коэффициент оборота по выбытию

работников |

0,37 |

0,42 |

0,28 |

0,06 |

|

-0,14 |

|

-0,1 |

|

| Коэффицент текучести кадров |

0,12 |

0,24 |

0,21 |

0,12 |

|

-0,04 |

|

0,1 |

|

| Коэффицент постоянства кадров |

0,49 |

0,47 |

0,53 |

-0 |

|

0,068 |

|

0 |

|

Вывод: из таблицы 2.2.1

видим, что численность персонала в ООО «Ильнур» на начало года в 2007 году

составила 35 человек, по сравнению с 2005 годом снизилась на 6 человек и

составила 85,4 %, а с 2006 годом снизилась на 5 человек и составила 87,5 %.

Число принятых на работу

в 2007 году составило 18 человек, по сравнению с 2005 годом уменьшилось на 2

человека и составило 85,4 %, а с 2006 годом уменьшилось на 3 человека и

составило 87,5 %.

Выбыло в 2007 году 12

человек, по сравнению с 2005 годом на 3 человека выбыло меньше и составило 80

%, а с 2006 годом выбыло на 7 человек меньше и составило 63,2 %.

Численность персонала на

конец года в ООО «Ильнур» составила 41 человек, по сравнению с 2005 годом

увеличилась на 1 человека и составила 102,5 %, а с 2006 годом уменьшилась на 1

человека и составила 97,6 %.

Среднесписочная

численность в 2007 году составила 43 человека, по сравнению с 2005 годом увеличилась

на 2 человека и составила 104,5 %, а с 2006 годом уменьшилась на 2 человека и

составила 95,6 %.

Обеспеченность

предприятия трудовыми ресурсами определяется путем сравнения фактического

количества работников по категориям и профессиям с плановой потребностью. Обеспеченность

ООО «Ильнур» трудовыми ресурсами представлена в таблице 2.2.2.

Таблица 2.2.2 –

Обеспеченность ООО «Ильнур» трудовыми ресурсами

| Категории работников |

2006г. |

2007г. |

Удельный вес, % 2006г. |

Удельный

вес,%2007г.

|

Процент обеспечен

ности

|

| Среднесписочная численность работников,

в том числе: |

45 |

43 |

100 |

100 |

90 |

| Руководители |

6 |

5 |

15 |

13,9 |

83,3 |

| Специалисты |

3 |

3 |

8 |

8 |

100 |

| Служащие |

1 |

1 |

2,5 |

2,8 |

100 |

| Рабочие из них: |

35 |

34 |

75 |

75 |

90 |

| Технический работник |

2 |

2 |

4,4 |

4,4 |

100 |

| Охранник |

2 |

1 |

5 |

2,8 |

50 |

| Рабочий склада |

3 |

3 |

8 |

8 |

100 |

| Кладовщик |

1 |

1 |

2,5 |

2,8 |

100 |

| Водитель - грузчик |

4 |

4 |

10 |

11 |

100 |

| Швея |

1 |

1 |

2,5 |

2,8 |

100 |

| Столяр - станочник |

8 |

6 |

22,2 |

18,6 |

80 |

| Столяр - сборщик |

7 |

7 |

15,6 |

15,6 |

100 |

| Пильщик |

1 |

1 |

2,5 |

2,8 |

100 |

| Сборщик товара |

3 |

3 |

8 |

8 |

100 |

| Электрик |

1 |

1 |

2,5 |

2,8 |

100 |

На уровень квалификации работников

в большей степени влияют: возраст, стаж работы, образование и т.д. Поэтому в

процессе анализа изучают изменения в составе персонала по данным признакам.

Анализ структуры

персонала по рабочему стажу производится при приеме на работу преимущественно

новых работников и при оценке текучести кадров. Существует мнение, что

«старики» представляют собой «память» предприятия. Концепция «культура

предпринимательства» предполагает, что неравновесие в возрастной структуре

предприятия, в структуре рабочих стажей очень часто имеет неблагоприятные

последствия.

Огромное значение имеют

изучение и изменение структуры рабочего стажа во времени не только для

определения стратегии предприятия по найму, но и для анализа его неудач.

Наличие опытного персонала может отражать как успех выбранной политики

предприятия, так и неудачи предпринятых усилий для стабилизации численности

персонала и сокращения его текучести.

Уравновешенная структура

персонала по рабочему стажу (не слишком молодая, не слишком взрослая)

свидетельствует о политике осмысленного выбора работников с адекватным

образованием. Данное равновесие можно легко выявить, если имеются данные о

социальном составе.

Анализ структуры

предприятия по полу вроде бы должен отражать общенациональные пропорции

распределения по полу для всего активного трудового населения. Но так не

происходит по ряду причин:

- «исторических» -

ликвидация ряда профессий и некоторых профессиональных образований для женщин;

- связанных с социальной

стратегией некоторых предприятий (систематический прием на работу женщин для

удержания более низкого уровня заработной платы или сдерживания развития

профессиональной деятельности или, наоборот, отказ от приема на работу женщин,

чтобы избегать «материнских» пропусков работы).

Анализ структуры

персонала предприятия по полу позволяет (если структура имеет сильную

«деформацию») выявить ее особенности.

Анализ структуры

персонала предприятия по профессиональным характеристикам служит основой для

более глубокого описания профессиональной деятельности каждой из названных

социальных категорий. По социальным категориям работающие предприятия

подразделяются:

- на работников, занятых

на производстве, требующем очень высокой квалификации, средней и малой

квалификации или ее вовсе не требующей;

- работников сферы производства

или сопредельных сфер (обслуживание, склады, упаковка, транспорт);

- работников,

осуществляющих автоматизированные, механизированные или ручные операции.

Анализ квалификации

служащих должен вестись для выявления пропорций:

- сложных,

многопрофильных работ;

- конкретных, специальных

работ;

- простой технической

помощи.

Анализ должен позволить

оценить выполненные работы с учетом их сложности и необходимости специального

образования для кадров высшего, среднего и низшего уровней.

Анализ структуры

руководителей состоит в том, чтобы дифференцировать выполняющих эту работу:

- на функциональные или

технические должности (президент – генеральный директор, генеральные директора

и т.п.);

- на общие

административные должности (административный совет);

- наблюдение (наблюдательный

совет).

Все это помогает

установить, соответствует ли квалификация этих работников сложности выполняемой

работы, а следовательно выявить наличие более высокой или же недостаточной

квалификации работников.

В результате полученные

данные необходимо сравнить с прогнозными, определенными при составлении плана

автоматизации и механизации. Такое исследование может выявить освободившихся

работников или незаинтересованных в работе /2/. Качественный состав трудовых

ресурсов ООО «Ильнур» представлен в таблице 2.2.3.

Таблица 2.2.3 –

Качественный состав трудовых ресурсов ООО «Ильнур»

| Группы работников |

| По возрасту, лет: |

|

|

|

|

|

|

| от 20 до 30 |

4 |

5 |

3 |

9,8 |

11,1 |

7,0 |

| от 30 до 40 |

18 |

15 |

24 |

43,9 |

33,3 |

55,8 |

| от 40 до 50 |

11 |

16 |

12 |

26,8 |

35,6 |

27,9 |

| от 50 до 60 |

8 |

9 |

4 |

19,5 |

20,0 |

9,3 |

| Итого |

41 |

45 |

43 |

100 |

100 |

100 |

| По образованию: |

|

|

|

|

|

|

| незаконченное среднее |

11 |

6 |

3 |

26,8 |

13,3 |

7,0 |

| среднее, среднее специальное |

25 |

35 |

36 |

61,0 |

77,8 |

83,7 |

| высшее |

5 |

4 |

4 |

12,2 |

8,9 |

9,3 |

| Итого |

41 |

45 |

43 |

100 |

100 |

100 |

| По трудовому стажу, лет: |

|

|

|

|

|

|

| до 5 |

3 |

2 |

6 |

7,3 |

4,4 |

14,0 |

| от 5 до 10 |

16 |

10 |

10 |

39,0 |

22,2 |

23,3 |

| от 10 до 15 |

11 |

21 |

19 |

26,8 |

46,7 |

44,2 |

| от 15 до 20 |

6 |

6 |

3 |

14,6 |

13,3 |

7,0 |

| свыше 20 |

5 |

6 |

5 |

12,2 |

13,3 |

11,6 |

| Итого |

41 |

45 |

43 |

100 |

100 |

100 |

Вывод:

Из таблицы 2.2.3 видим,

что на предприятии ООО «Ильнур» в основном трудятся работники в возрасте от 30

до 40 лет, их доля в общей численности персонала составила в 2007 году 55,8 %,

в 2006 году – 33,3 % и в 2005 году соответственно 43,9 % работающих.

Преимущественно работники

имеют среднее и среднее специальное образование – это объясняется спецификой

данного производства. Процент дипломированных специалистов в общей численности

составил в 2007 году 83,7 %, в 2006 году – 77,8 % и в 2005 году соответственно

61,0 % работающих.

Незаконченное среднее и

высшее образование работники имеют с незначительной разницей, а именно, с

незаконченным средним образованием доля в общей численности персонала составила

в 2007 году 7,0 %, в 2006 году – 13,3 %, в 2005 году соответственно 26,8 % от

работающих. С высшим образованием доля в общей численности персонала составила

в 2007 году 9,3 %, в 2006 году – 8,9 % и в 2005 году соответственно 12,2 % от

работающих.

В среднем около 40 %

работающих имеют стаж от 10 до 15 лет, их доля в общей численности персонала

составила в 2007 году 44,2 %, в 2006 году – 46,7 % и в 2005 году соответственно

26,8 %. Несколько уступают работники, имеющие стаж от 5 до 10 лет , их доля в

общей численности персонала составила в 2007 году 23,3 %, в 2006 году – 22,2 %

и в 2005 году – 39,0 Наименьшее количество персонала имеет стаж до 5 лет, их

доля в общей численности работающих составила в 2007 году 14,0%, в 2006 году –

4,4 5 и в 2005 году – 7,3 %.

Это объясняется тем, что

коллектив ООО «Ильнур» сформирован относительно молодой, но уже имеет

достаточный опыт работы.

Работники могут быть

уволены с предприятия по следующим основаниям: по собственному желанию,

сокращению кадров, по истечении срока действия трудового договора, нарушение

трудовой дисциплины и др.

Поэтому необходимо

изучить данные причины увольнения работников.

Так как изменения в

качественном составе происходят в результате движения рабочей силы, поэтому

вопросу при анализе уделяется большое внимание. Данные о движении рабочей силы

представлены в таблице 2.2.4.

Таблица 2.2.4 Данные о

движении рабочей силы в ООО «Ильнур» чел.

|

№

п\п

|

Показатели |

2006г. |

2007г. |

| 1. |

Численность персонала на начало

года |

40 |

35 |

| 2. |

Принято на работу |

21 |

18 |

| 3. |

Выбыло,в том числе:

по собственному желанию

уволено за нарушение трудовой

дисциплины

|

19

7

4

|

12

4

5

|

| 4. |

Численность персонала на конец года |

42 |

41 |

| 5. |

Количество работников,

проработавших весь год |

28 |

23 |

| 6. |

Среднесписочная численность

персонала |

45 |

43 |

| 7. |

Коэффициент оборота по приему

работников |

0,47 |

0,42 |

| 8. |

Коэффициент оборота по выбытию

работников |

0,42 |

0,28 |

| 9. |

Коэффициент текучести кадров |

0,24 |

0,21 |

| 10. |

Коэффициент постоянства кадров |

0,47 |

0,53 |

Коэффициенты движения

рабочей силы: КПР, Ср ЧП, КВ, КТК,

КПС. рассчитаны соответственно по формулам:1,2,3,4 и 5,

рассмотренным в п. 1.2 данной работы.

При анализе структуры

кадров не только определяется, но и сравнивается удельный вес каждой категории

работников отношением количества определенной категории работников к общему

числу работников на предприятии.

Анализ динамики

проводится по индексу стабильности персонала (коэффициенту постоянства кадров),

коэффициенту текучести кадров, представленных в таблице 2.3, а также по

причинам увольнения работников, динамике численного состава и динамике

занятости.

При анализе численности персонала

используется ряд показателей:

- коэффициент динамики

числа занятых, % (КД), рассчитывается по формуле:

КД =

(поступления – увольнения)/среднесписочную численность, (6)

КД (2006г.) =

(21 – 19)/45 = 0,04

КД (2007г.) =

(18 – 12)/43 = 0,14

- коэффициент динамики

численного состава (КДЧС):

КДЧС =

колебания среднесписочного состава/СР.Ч.П. (7)

КДЧС (2006г.)

= (42 – 40)/45 = 0,04

КДЧС (2007г.)

= (41-35)/43 = 0,14

Коэффициент динамики

числа занятых и коэффициент динамики численного состава в 2006 году значительно

меньше, чем эти же показатели в 2007 году.

Если предприятие

расширяет свою деятельность, увеличивает свои производственные мощности,

создает новые рабочие места, то следует определить дополнительную потребность в

трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв увеличения объема

оказываемых услуг (выпуска продукции) за счет создания дополнительных рабочих

мест определяется умножением их прироста на фактическую среднегодовую выработку

одного рабочего /5/.

2.3 Анализ производительности труда

Таблица 2.3.1

Динамика

производительности труда ООО "Ильнур"

| Показатель |

Годы |

Изменение |

| 2005г. |

2006г |

2007г |

2006г к 2005г. |

2007г к 2006г. |

2007г к 2005г. |

| абс. |

% |

абс. |

% |

абс. |

% |

| Среднегодовая

численность персонала |

41 |

45 |

43 |

4 |

109,8 |

-2 |

95,6 |

2 |

104,9 |

| В том числе рабочих |

32 |

35 |

34 |

3 |

109,4 |

-1 |

97,1 |

2 |

106,3 |

| Удельный вес рабочих в

общей численности работников ,% |

78,0 |

77,8 |

79,1 |

0 |

99,7 |

1 |

101,7 |

1 |

101,3 |

| Отработано дней одним

рабочим за год |

225 |

202 |

212 |

-23 |

89,8 |

10 |

105,0 |

-13 |

94,2 |

| Отработано часов всеми

рабочими, ч |

56160 |

53025 |

57664 |

-3135 |

94,42 |

4639 |

108,7 |

1504 |

102,7 |

| Средняя

продолжительность рабочего дня, ч |

7,8 |

7,5 |

8 |

-0,3 |

96,2 |

0,5 |

106,7 |

0,2 |

102,6 |

| Производство продукции

в со поставимых ценах, тыс.руб. |

682 |

799,9 |

909,7 |

118 |

117,3 |

110 |

113,7 |

228 |

133,4 |

| Среднегодовая выработка

одного работника, тыс. руб. |

16,63 |

17,78 |

21,16 |

1 |

106,9 |

3 |

119,0 |

5 |

127,2 |

| Выработка рабочего: |

|

|

|

|

|

|

|

|

|

| среднегодовая, тыс.

руб. |

21,3 |

22,9 |

26,8 |

1,5 |

107,2 |

3,9 |

117,1 |

5 |

125,5 |

| среднедневная, руб. |

94,7 |

113 |

126,2 |

18,4 |

119,4 |

13,1 |

111,6 |

31,5 |

133,2 |

| среднечасовая, руб. |

12,1 |

15,1 |

15,8 |

2,9 |

124,2 |

0,7 |

104,6 |

3,6 |

129,9 |

Изобразим графически

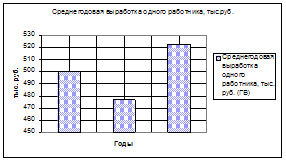

Вывод: из таблицы 2.3.1

видим, что на предприятии ООО «Ильнур» среднечасовая выработка 1 рабочего в

2006 году равна 15.1 руб., что на 2,9 руб. (или 24,2 %) больше, чем в 2005 году

и на 0,7 руб. (или 4,6 %) меньше, чем в 2007 году. Это свидетельствует о

ежегодном росте данного показателя.

Средняя продолжительность

рабочего дня в 2006 году составила меньше на 0,3 ч. (или 6,2 %), чем в 2005

году и на 0,5 ч. (или 6,7 %) меньше, чем в 2007 году. Так, как среднедневная

выработка рабочего напрямую зависит от средней продолжительности рабочего дня,

следовательно, она увеличилась в 2006 году на 18,4 руб. (или 19,4 %) и

увеличилась на 13,1 руб. (или 11,6 %) в 2007 году. В 2005 году одним рабочим

отработано 225 дней, в 2006 году – 202 дня, что на 23 дня (или 10,2 %) меньше.

В 2007 году одним рабочим отработано 212 дней, что на 10 дней (или 5,0 %)

меньше, чем в 2006 году и на 13 дней (или 5,8 %) меньше, чем в 2005 году. Так, как

среднегодовая выработка одного рабочего напрямую зависит от среднедневной

выработки и количества отработанных дней рабочим за год, следовательно, что

этот показатель в 2006 году к 2005 году увеличился на 1 тыс. руб. (или 6,9 %) и

в 2007 году к 2006 году также увеличился на 3,0 тыс. руб. (или 19,0 %). Удельный

вес рабочих в общей численности работников в 2005 году составляет 78,8 %, в

2006 году – 77,8 % и в 2007 году – 79,1 %, то есть в данный период этот

показатель колеблется. А так, как наиболее обобщающий показатель

производительности труда среднегодовая выработка продукции одним работником

зависит также и от удельного веса численности рабочих от всей численности

персонала, то видим, что в ООО «Ильнур» среднегодовая выработка одного

работника в 2005 году составляет 16,63 тыс. руб., в 2006 году – 17,78 тыс.руб.,

в 2007 году – 21,16 тыс. руб.- это на 5 тыс. руб. (или 27,2 %) меньше, чем в

2005 году и на 3,0 тыс. руб. (или 19,0 %) меньше, чем в 2006 году. Среднегодовая

выработка одного работника зависит также и от количества произведенной

продукции за год. В 2005 году предприятием ООО «Ильнур» произведено продукции

на сумму 682 тыс. руб., в 2006 году – на сумму 799,9 тыс. руб., что на 118 тыс.

руб. (или 17,3 %) больше, чем в 2005 году. В 2007 году продукции произведено на

сумму 909,7 тыс. руб., что на 228 тыс. руб (или 33,4 %) больше, чем в 2005 году

и на 110 тыс. руб. (или 13,7 %) больше, чем в 2006 году.

Эффективность

использования трудовых ресурсов на предприятии выражается в изменении

производительности труда – результативного показателя работы предприятия. Производительность

труда, характеризуя эффективность затрат в материальном производстве,

определяется количеством продукции, производимой в единицу рабочего времени,

или затратами труда на единицу продукции.

Для оценки уровня

производительности труда применяется система обобщающих, частных и

вспомогательных показателей. К обобщающим показателям относятся: среднегодовая,

среднедневная и среднечасовая выработка продукции на одного работающего в

стоимостном выражении.

Частные показатели – это

затраты времени на производство единицы продукции определенного вида в натуральном

выражении за 1 чел / день или 1 чел / час. Вспомогательные показатели

характеризуют затраты времени на выполнение единицы определенного вида работ

или за единицу времени объем выполненных работ.

Таблица 2.3.2

Исходные данные для

факторного анализа производительности труда ООО "Ильнур"

| Показатель |

Значение показателя |

Изменение |

| 2006 г. |

2007 г. |

(+, -) |

% |

| Среднегодовая численность персонала

(ЧП) |

45 |

43 |

-2,0 |

95,6 |

| В том числе рабочих (ЧР) |

35 |

34 |

-1,0 |

97,1 |

| Удельный вес рабочих в общей

численности работников (Уд) |

77,8 |

79,1 |

1,3 |

101,7 |

| Отработано дней одним рабочим за

год (Д) |

202 |

212 |

10,0 |

105,0 |

| Отработано часов всеми рабочими, ч

(ФРВ) |

54208 |

49538 |

-4670 |

91,4 |

| Средняя продолжительность рабочего

дня, ч (П) |

|

|

|

7,7 |

7,8 |

0,1 |

101,3 |

| Объем продукции в сопоставимых

ценах ценах, тыс. руб. (ВП) |

799,9 |

909,7 |

110 |

114 |

| Среднегодовая выработка одного

работника, тыс. руб. (ГВ) |

17,9 |

24,0 |

6,2 |

134,5 |

| Выработка рабочего: |

|

|

|

|

| среднегодовая, тыс. руб. (ГВ′) |

23,0 |

30,4 |

7,4 |

132,3 |

| среднедневная, руб. (ДВ) |

114 |

143 |

29,6 |

126,1 |

| среднечасовая, руб. (ЧВ) |

14,8 |

18,4 |

3,6 |

124,4 |

|

|

|

|

|

|

|

|

Среднегодовая выработка

одним работником (ГВ) в натуральном или стоимостном выражении определяется по

формуле:

ГВ = УД * Д *

П * ЧВ (8)

Где УД –

удельный вес рабочих в общей численности персонала %;

Д – количество

отработанных дней одним рабочим за год;

П – средняя продолжительность

рабочего дня, час;

ЧВ – среднечасовая

выработка рабочего, руб.

Расчет влияния этих

факторов произведем способом абсолютных разниц. Из данных таблицы 2.4.2. мы

видим, что среднегодовая выработка одного работника в 2007 г. увеличилась на 6,2 тыс. руб., или на 34,5%, в том числе за счет изменения:

а) удельного веса рабочих

в общей численности персонала предприятия:

∆ГВ (Уд) = ∆Уд

* Д0 * П0 * ЧВ0 = (1,3) * 202 * 7,7 * 14,8 = 297 руб.

Это значит, что

увеличение удельного веса рабочих среди всех работников на 1,3% , увеличило

среднегодовую выработку работника на 297 тыс. руб.

б) количества

отработанных дней одним рабочим за год

∆ГВ (Д) = Уд1 * ∆Д

* П0 * ЧВ0 = 79,1 *(10)* 7,7* 14,8 =898,4руб.

Это значит, увеличение

количества отработанных дней в году одним рабочим на 10, увеличило

производительность труда работника 898,4 тыс.р.

в) продолжительности

рабочего дня:

∆ГВ (П) = Уд1*Д1*∆П

* ЧВ0 = 79,1 * 212 * 0,1 * 14,8 = 247,4 тыс.руб.

Это значит, что

увеличение продолжительности рабочего дня на 0,1 ч., увеличило

производительность труда одного работника на 247,4 т.р.

г) среднечасовой

выработки рабочих:

∆ГВ (ЧВ) = Уд1 * Д1

* П1 * ∆ЧВ = 79,1*212*7,8 * 3,6=4717,4руб.

Это значит, что

увеличение среднечасовой выработки рабочих на 29,6 руб., увеличило

производительность труда одного работника 4717,4 руб.

Проверим правильность

вычислений:

∆ГВ общ = ∆ГВ

(Уд) + ∆ГВ (Д) + ∆ГВ (П) + ∆ГВ (ЧВ)

∆ГВ общ = 297+898,4+247,4+4717,4

=6160руб.

Вычисления верны.

На повышение

производительности труда влияет множество факторов:

- сокращение объемов

ручного труда за счет механизации тяжелых и трудоемких работ и за счет лучшей

организации труда;

- обеспеченность рабочих

фронтом работ;

- внедрение новой

техники, технологии и передовых методов труда;

- повышение творческой

активности и квалификации работников.

Все это в комплексе

должно обеспечить уменьшение затрат живого труда на 1 рубль выполненных работ в

единицу времени (выработка) или затрат времени на единицу работ (трудоемкость).

Уровень производительности труда определяется по формулам:

В = Q / Т, (9)

Где В – выработка;

Q – объем выполненных работ, руб.;

Т – количество рабочего

времени, час.

В (2006г.) = 799920/54208

= 18,4 руб./час

В (2007г.) = 909734/49538

= 18,4 руб./час

m = T/Q, (10)

где m - трудоемкость;

m (2006г.) = 54208/799920 = 0,07

m (2007г.) = 49538/909734 = 0,05.

2.4 Анализ использования фонда рабочего времени на

предприятии

Фонд времени

рассчитывается за отработанное время и отражается в табелях рабочего времени, а

также неотработанное время или потери рабочего времени (целодневные и

внутрисменные потери).

К целодневным потерям

относятся: очередные ежегодные отпуска, отпуск по беременности и родам, дополнительный

отпуск с разрешения администрации, простои, прогулы, дни по листу

нетрудоспособности, использование государственных обязанностей и прочие

невыходы на работу.

К внутрисменным потерям

относятся: ремонт оборудования, отсутствие электроэнергии, топлива, ГСМ, сырья

и материалов, льготные часы, потери в работе кормящих матерей и прочие потери.

К непроизводительным

затратам труда относятся: брак продукции и его исправление, отклонение от

технологических норм /7/.

Полноту использования

трудовых ресурсов можно оценить по количеству отработанных дней и часов одним

работником за анализируемый период и по степени использования фонда рабочего

времени. Данный анализ проводится по каждой категории работников, по каждому

производственному подразделению, а также по предприятию в целом.

Анализ использования

рабочего времени проводится на основании исходных данных, представленных в

таблице 2.4.1 – Динамика использования фонда рабочего времени и табеля рабочего

времени работников ООО «Ильнур» представлены в приложениях 1 и 2.

Таблица 2.4.1 Динамика

использования фонда рабочего времени в ООО"Ильнур"

| Показатель |

2005 г. |

2006 г. |

2007г. |

Изменения (+, -) |

| 2006г к 2005г. |

2007г к 2006г. |

2007г к 2005г. |

| абс |

% |

абс |

% |

абс |

% |

| Среднегодовая численность рабочих

(ЧР), чел. |

32 |

35 |

34 |

3 |

109,4 |

-1 |

97,1 |

2 |

106 |

| Отработано дней одним рабочим за

год (Д) |

225 |

202 |

212 |

-23 |

89,8 |

10 |

105 |

-13 |

94,2 |

| Отработано часов одним рабочим за

год (Ч) |

1755 |

1515 |

1696 |

-240 |

86,3 |

181 |

112 |

-59 |

96,6 |

| Средняя продолжи тельность рабочего

дня (П), ч |

7,8 |

7,5 |

8 |

-0,3 |

96,2 |

0,5 |

107 |

0,2 |

103 |

| Общий фонд рабочего времени (ФРВ),

чел.-ч |

56160 |

53025 |

57664 |

-3135 |

94,4 |

4639 |

109 |

1504 |

103 |

Фонд рабочего времени

(ФРВ) зависит от численности работников, количества отработанных дней одним

работником в среднем за год и средней продолжительности рабочего дня. Модель

(ФРВ) представлена в виде:

ФРВ = ЧР * Д * П, (12)

Где ЧР – численность

рабочих;

Д – дни в году;

П – продолжительность

рабочего дня.

Произведем анализ фонда

рабочего времени, используя метод абсолютных разниц:

ФРВ (2006г.)= 35 * 202 *

7,5 = 53025 ч-час.

ФРВ чр = (34 – 35) * 202

* 7,5 = - 1515 ч-час.

Это значит, что

уменьшение рабочих на 1 чел, уменьшило ФРВ на 1515ч.

ФРВ д = 34 * (212 – 202)

* 7,5 = + 2550 ч-час.

Это значит, что

увеличение рабочих дней на 10, увеличило ФРВ на 2550ч.

ФРВ п = 34 * 212 * (8,0 –

7,5) = + 3604 ч-час.

Это значит, что

увеличение рабочего дня на 0,5 ч. увеличило ФРВ на 3604ч

ФРВ (2007г.) = 34 * 212 *

8,0 = +57664 ч-час.

Проверка:

53025-1515+2550+3604 = 57664 ч-час.

Вывод: анализируя приведенные данные,

очевидно, что сокращение численности рабочих отрицательно влияет на фонд

рабочего времени, а с увеличением отработанных дней и продолжительности

рабочего времени фонд рабочего времени увеличивается.

На основании данных

баланса рабочего времени, представленных в таблице 2.4.2, проводится анализ

показателей использования рабочего времени для выявления потерь рабочего

времени, определения их причин и путей устранения.

Таблица 2.4.2 – Данные

баланса рабочего времени ООО «Ильнур»

| Показатель |

2006г. |

2007г. |

Отклонение, % к 2006г. |

| Среднесписочная численность работников,

чел. |

45 |

43 |

95,6 |

| Время, отработанное работниками,

чел/дни |

53025 |

57664 |

108,7 |

| Неявки на работу (без праздничных и

выходных дней), чел/дни, в том числе: |

2020 |

1925 |

95,3 |

| Дополнительные отпуска с разрешения

администрации |

30 |

86 |

|

| Очередные отпуска |

1440 |

1296 |

90,0 |

| По болезни |

550 |

490 |

89,1 |

| Прогулы |

- |

10 |

|

| Целодневные простои |

- |

18 |

|

| Внутрисменные простои |

- |

25 |

|

| То же, чел/час |

- |

200 |

|

Потери рабочего времени

могут быть вызваны как объективными, так и субъективными сторонами. Это и

непредусмотренные дополнительные отпуска с разрешения администрации, прогулы,

временная потеря трудоспособности работников, простои из–за отсутствия сырья,

материалов, электроэнергии, топлива и фронта работ и т.д. Каждый вид потерь

анализируется подробно, но особенно те, которые в большей степени зависят от

предприятия. Сокращение потерь рабочего времени по причинам, зависящим от

трудового коллектива, является резервом увеличения объема продукции, не

требующим дополнительных капитальных вложений /5/.

В ООО «Ильнур»

значительная часть потерь рабочего времени определяется субъективными

факторами: дополнительные отпуска с разрешения администрации, прогулы,

целодневные и внутрисменные простои, что является неиспользованными резервами

увеличения фонда рабочего времени и составляет:

(86 + 10 + 18 + 25) * 8 =

1112 часов

Удельный вес неявок на

работу в общем отработанном времени – в 2006 году:

(2020/53025) * 100% = 3,8%,

а в 2007 году – на 0,4% больше:

(1925/57664) * 100% = 3,4%.

Отсюда снижается

производительность труда. Удельный вес целодневных и внутрисменных простоев, а

также прогулов составляет:

(10 + 18 + 25)/1925 *

100% = 2,8% или 54 дня от общего числа неявок на работу. Число неявок на работу

по болезни (по сравнению с 2006 годом) снизилось на 60 дней.

2.5 Анализ использования фонда заработной платы

При анализе использования

трудовых ресурсов и роста производительности труда необходимо рассматривать их

взаимосвязь с оплатой труда. Рост производительности труда создает реальные

предпосылки увеличения его оплаты, что способствует росту его мотивации и

производительности труда и поэтому анализ расходования средств на оплату труда

имеет огромное значение. Для этого следует осуществлять систематический

контроль по использованиию фонда заработной платы, чтобы выявить возможности

его экономии за счет роста производительности труда. При анализе использования

фонда заработной платы, необходимо рассчитать абсолютное и относительное

отклонение фактической его величины к плановой.

Абсолютное отклонение

(ФЗП абс.) рассчитывается путем сравнения фактически использованных средств на

оплату труда (ФЗП ф.) с плановым фондом заработной платы (ФЗП пл.) в целом по

предприятию, производственным подразделениям, категориям работников:

ФЗП абс. = ФЗП ф. – ФЗП

пл. (13)

Так, как абсолютное

отклонение определяется без учета степени выполнения плана по производству

продукции, то о нем нельзя судить как об экономии или перерасходе фонда

заработной платы.

Относительное отклонение

(ФЗП отн.) находится как разность между фактически начисленной суммой зарплаты

и плановым фондом, скорректированным на коэффициент выполнения плана по

производству продукции (услуг, работ). Причем корректируется только переменная

часть фонда заработной платы, которая изменяется пропорционально объему

производства продукции (услуг, работ), то есть зарплата рабочих по сдельным

расценкам, премии как рабочим, так и управленческому персоналу за

производственные результаты и сумма отпускных, соответствующая доле переменной

зарплаты.

Постоянная часть оплаты

труда при увеличении или спаде объема производства остается неизменной – это

зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды

доплат, оплата труда рабочих строительных бригад, жилищно-коммунального

хозяйства, социальной сферы и соответствующая им сумма отпускных.

ФЗП отн. = ФЗП ф. – ФЗП

ск.

ФЗП отн. = ФЗП ф. – (ФЗП

пл. пер. * К вп. + ФЗП пл.пост), (14)

где ФЗП отн. –

относительное отклонение по фонду зарплаты;

ФЗП ф. – фонд зарплаты

фактический;

ФЗП ск. – фонд зарплаты

плановый, скорректированный на коэффициент выполнения плана по выпуску

продукции;

ФЗП пл. и ФЗП пл.пост. –

соответственно переменная и постоянная сумма планового фонда зарплаты;

К вп. – коэффициент

выполнения плана по объему оказываемых услуг.

Показатели по заработной

плате ООО «Ильнур» представлены в таблице 2.5.

Таблица 2.5.1

Динамика ФЗП на ООО

«Ильнур»

| Показатель |

2005г. |

2006 г. |

2007г. |

Изменения |

|

|

|

|

|

|

|

|

|

|

2006г к 2005г. |

|

2007г к 2006г. |

|

2007г к 2005г. |

|

|

|

|

|

|

абс |

% |

абс |

% |

абс |

% |

| ФЗП, тыс руб. |

1200 |

1576 |

1832 |

376 |

131,3 |

256 |

116,2 |

632 |

152,7 |

| В том числе: |

|

|

|

|

|

|

|

|

|

| переменная часть |

50 |

79 |

109 |

29 |

158 |

30 |

138,0 |

59 |

218,0 |

| постоянная часть |

1150 |

1497 |

1723 |

347 |

130,2 |

226 |

115,1 |

573 |

149,8 |

| Объем производства пр-ции, тыс.руб. |

700,3 |

799,9 |

909,7 |

99,6 |

114,2 |

109,8 |

113,7 |

209,4 |

129,9 |

Вывод: из таблицы 2.5.1

видим, что в ООО «Ильнур» ФЗП в 2007 году составил 1832 тыс. руб., по сравнению

с 2005 годом он увеличился на 632 тыс. руб. и составил 152,7 %, а с 2006 годом

увеличился на 256 тыс. руб., что составило 116,2 %.

В том числе переменная

часть ФЗП в 2007 году составила 109 тыс. руб., по сравнению с 2005 годом она

увеличилась на 59 тыс. руб. и составила 218,0 %, а с 2006 годом увеличилась на

30 тыс. руб., что составило 138,0 %.

В том числе постоянная

часть ФЗП в 2007 году составила 1723 тыс. руб., по сравнению с 2005 годом на

573 тыс. руб. и составила 149,8 %, ас 2006 годом увеличилась на 226 тыс. руб.,

что составило 115,1 %.

Объем производства

продукции в ООО «Ильнур» в 2007 году составил 909,7 тыс. руб., по сравнению с

2005 годом он увеличился на 209,4 тыс. руб. и составил 129,9 %, а с 2006 годом

увеличился на 109,8 тыс. руб., что составило 113,7 %.

Рассчитываем коэффициент

выполнения плана по объему оказываемых услуг:

К вп. = 909,7/799,9 =

1,14

Данный коэффициент

показывает, на какую долю процента следует увеличить плановый ФЗП за каждый

процент перевыполнения плана по объему оказываемых услуг.

При рассмотрении

абсолютного и относительного отклонения по фонду оплаты труда получим

следующее:

ФЗП абс. = 1831,68 –

1575,60 = 256,08 тыс. руб.

ФЗП отн. = 1831,68 –

(78,78 * 1,14 + 1496,82) = 245,1 тыс. руб.

Это значит, что в ООО

«Ильнур» имеется относительный перерасход денежных средств в использовании

фонда заработной платы в размере 245,1 тыс. руб. Далее необходимо определить

факторы абсолютного и относительного отклонения по фонду заработной платы.

Переменная часть ФЗП зависит от объема производства, его структуры, удельной

трудоемкости и уровня среднечасовой оплаты труда. А постоянная часть ФЗП – от

численности работников, количества отработанных дней одним работником в среднем

за год (Д), средней продолжительности рабочего дня (П) и среднечасовой

заработной платы (ЧЗП). Для анализа фонда заработной платы в ООО «Ильнур»

представлены исходные данные в таблице 2.5.2.

Таблица 2.5.2 – Исходные

данные для анализа фонда заработной платы ООО «Ильнур»

|

№

п/п

|

Показатели |

2006г. |

2007г. |

Отклонение к 2006г. |

| 1. |

Среднегодовая численность работников

(ЧР), чел. |

45 |

43 |

-2 |

| 2. |

Количество отработанных дней одним

работником за год (Д) |

202 |

212 |

+ 10 |

| 3. |

Средняя продолжительность рабочего

дня (П), час. |

7,5 |

8,0 |

+ 0,5 |

| 4. |

Среднечасовая зарплата одного работника,

(ЧЗП) руб. |

47,9 |

50,6 |

+ 2,7 |

| 5. |

Фонд заработной платы (ФЗП), тыс.

руб. |

1576 |

1832 |

+ 256 |

Влияние факторов на фонд

заработной платы рассчитаем методом цепных подстановок:

ФЗП = ЧР * Д * П * ЧЗП (15)

ФЗП (2006г.) = 45 * 202 *

7,5 * 47,9 = 3266 руб.

ФЗП чр. = (43-45) * 202 *

7,5 * 47,9 = -145 руб.

Это значит, что

уменьшение работников на 2 чел. снизило ФЗП на 145 руб.

ФЗП д. = 43* (212-202) *

7,5 * 47,9 = 154 руб.

Это значит, что

увеличение отработанных дней работниками на 10, увеличило ФЗП на 154 руб.

ФЗП п. = 43 * 212 * (8-7,5)

* 47,9 = 218 руб.

Это значит, что

увеличение средней продолжительности рабочего дня на 0,5 ч., увеличило ФЗП на

218 руб.

ФЗП чзп. = 43 *212 * 8 *

(50,6 - 47,9) = 197 руб.

Это значит, что

увеличение среднечасовой зарплаты на 2,7 руб., увеличило ФЗП на 197 руб.

ФЗП (2007г.) = 43 * 212 *

8 *50,6 = 3690 руб.

Проверка: 3266-145 +154

+218 +197 = 3690 руб.

Вывод: один фактор –

среднегодовая численность работников снизил фонд заработной платы, а три

фактора (количество отработанных дней, продолжительность рабочего дня,

среднечасовая зарплата) увеличились по сравнению с 2006 годом и этим увеличили

фонд заработной платы. В процессе анализа соответствия темпа роста средней

заработной платы и производительности труда отметим, что для расширенного

воспроизводства, получения прибыли и рентабельности необходимо, чтобы темп

роста производительности труда опережал темп роста его оплаты. Несоблюдение

данного принципа приводит к перерасходу фонда заработной платы, повышению

себестоимости продукции (услуг, работ), а соответственно и уменьшению прибыли. Индекс

(J зп) характеризует изменение среднего

заработка работающих за определенный отрезок времени (год, день, час) и

определяется отношением средней заработной платы за отчетный период (ЗП1) к

средней заработной плате в базисном периоде (ЗП0):

J зп. = ФЗП 1 / ФЗП 0 = (1832:43) /

(1576:45) = 1,21

Индекс производительности

труда (J гв) рассчитывается аналогично:

J гв. = 909,7 / 799,9 = 1,14

Таким образом, в ООО

«Ильнур» темпы роста оплаты труда опережают темпы роста производительности

труда.

Коэффициент опережения

(Коп) = зп / гв = 1,21 \ 1,14 = 0,93

Для того, чтобы

определить сумму экономии (-Э) или перерасхода (+Э) фонда заработной платы в

связи с изменением соотношений между темпами роста производительности труда и

его оплаты используют формулу:

+Эфзп= ФЗП ф * [(J зп - J гв) / J зп] (17)

Э фзп = 1832 * [(1,21 –

1,14) / 1,21] = + 109,92 руб.

Мы видим, что здесь более

низкие темпы роста производительности труда по сравнению с темпами роста оплаты

труда, что способствует перерасходу фонда заработной платы в размере 109,92

руб./5/

3. Пути совершенствования производительности труда и

увеличение заработной платы

Рост производительности

труда – один из наиболее важных способов повышения эффективности использования

трудовых ресурсов. Производительность труда можно повысить:

путем сокращения затрат

труда на ее производство и интенсификации производства;

внедрения комплексной

механизации и автоматизации производства;

более совершенной

техники, технологии и передовых методов труда;

сокращения потерь

рабочего времени за счет улучшения организации производства;

материально технического

снабжения;

обеспеченности рабочих

фронтом работ;

повышения творческой

активности и квалификации персонала и других факторов.

Все вышеперечисленное в

комплексе должно обеспечить уменьшение затрат живого труда на один рубль

выполненных работ (услуг) в единицу времени (выработка) или затрат времени на

единицу работ (трудоемкость)

На предприятии необходимо

разрабатывать конкретные мероприятия по обеспечению роста производительности

труда и определить резервы повышения среднечасовой, среднедневной и

среднегодовой выработки рабочих.

Одним из наиболее

действенных способов стимулирования работников является эффективная система

оплаты труда. При этом средства на оплату труда следует использовать так, чтобы

темпы роста производительности труда опережали темпы роста его оплаты, что

создает возможности для наращивания воспроизводства на предприятии.

Каждое предприятие должно

разработать схему анализа показателей по труду и заработной плате, уточняя его

ежегодно с учетом накопленного опыта, и делать достоянием всех работников.

Необходимо на предприятии

выполнять анализ показателей по труду и заработной плате с учетом сложившихся

тенденций по стране в целом и в регионе.

Реформирование заработной

платы является приоритетной задачей в политике Правительства Российской

Федерации и имеет следующие направления:

- использование рыночных

регуляторов и механизмов социального партнерства и системы договорных отношений

между предпринимателями и наемными работниками;

- постепенное приближение

минимального размера оплаты труда к величине прожиточного минимума и сокращение

(по мере улучшения экономического положения) необоснованного разрыва между

минимальным размером оплаты труда и среднемесячной заработной платой;

- поэтапное

восстановление роли оплаты труда как основного источника доходов и важнейшего

стимула экономической активности работников.

Механизм материального

стимулирования должен строиться на принципе заработной платы каждого работника,

как от личного вклада, так и от конечных результатов работы коллектива. Таким

образом, структура заработной платы работников будет выглядеть следующим

образом:

60 - 70% - основная

заработная плата: тарифные ставки (оклады), компенсационные доплаты и надбавки

(за тяжелые условия труда, работу в ночное время, сверхурочные и т.д.);

30 – 40% - дополнительная

заработная плата: стимулирующие доплаты и надбавки, премии к окладам и

вознаграждения за индивидуальные (высокую производительность труда, экономию

ресурсов) и коллективные (рост прибыли предприятия) результаты труда.

Кроме материального

стимулирования работников система мотивации труда должна включать в себя:

- моральное поощрение

(доска почета, вручение почетных грамот, присуждение наград, поощрения в связи

с профессиональными праздниками и юбилейными датами работников);

- социальные программы

(улучшение условий труда, льготные путевки в оздоровительные и спортивные

лагеря для детей работников, программы по оздоровлению работников, подарки для

детей работников на Новый год);

- подготовка и

переподготовка кадров, поощрение профессионального роста и должностного

продвижения сотрудников;

- меры дисциплинарного

воздействия и трудовая мотивация, чтобы минимизировать количество случаев

нежелательного поведения работников (опоздания, преждевременный уход с рабочего

места, прогулы, нарушение производственной дисциплины, правил охраны труда,

воровство).

Затраты на оплату труда

формируются в сумме затрат и измеряются в процентах к объему продаж и это

делает их сопоставимыми с уровнями доходов, расходов на продажи и прибыли и

величиной цены.

Каждое предприятие должно

определять систему мер по определению имеющихся недостатков в деле организации

оплаты труда и тем самым добиваться повышения эффективности хозяйственной

деятельности.

А предприятия, которые

необоснованно допустили увеличение расходов на оплату труда, тем самым

уменьшают свои возможности в конкурентной борьбе.

В реальной

действительности важно понимать, что от работы трудового коллектива зависит

процветание предприятия. И четко сформулированная и реализуемая на практике

политика руководства в области оплаты труда, предусматривающая достижения

согласованности интересов работников и работодателей, позволит привлечь и

закрепить высококвалифицированные кадры, обеспечивая их заинтересованность в

повышении индивидуальных и коллективных результатов труда.

Заключение

В курсовой работе «Анализ

использования трудовых ресурсов предприятия» исследованы трудовые ресурсы ООО

«Ильнур» за период 2005 – 2007 годы. Данное предприятие занимается

производством, ремонтом и реализацией мягкой и офисной мебели, шкафов-купе,

кухонных гарнитуров и комплектующих.

В результате изучения

структуры персонала ООО «Ильнур» по категориям работников видим, что большую

часть среди всего персонала предприятия занимают рабочие.

В процессе анализа

использования трудовых ресурсов изучена степень обеспеченности рабочих мест

производственного подразделения персоналом в требуемом для производства

профессиональном составе, эффективности трудовых ресурсов Предприятие

недостаточно полно использует имеющиеся трудовые ресурсы, поскольку имеют место

целодневные и внутрисменные простои, оказывающие негативное влияние на

выработку, трудоемкость и производительность труда.

В данной курсовой работе:

- произведен анализ

структуры персонала предприятия по возрасту, образованию, трудовому стажу,

анализ динамики численности персонала;

- определено влияние

трудовых факторов на объем оказываемых услуг (используя три метода

экономического анализа);

- выполнен анализ использования

рабочего времени (методом цепных подстановок) и выявлены причины потерь

рабочего времени;

- произведен анализ

использования фонда заработной платы и рассчитаны абсолютное и относительное

отклонение фонда заработной платы;

- определены коэффициенты

выполнения плана по объему оказываемых услуг и индексы производительности

труда, заработной платы, а также сумма перерасхода заработной платы.

Источниками информации

для курсовой работы послужили табеля рабочего времени и статистические отчеты,

представленные в приложении.

Важность и актуальность

экономического анализа состоит в необходимости выявления неиспользованных

резервов на всех стадиях производственного процесса, повышении темпов развития

экономики, всестороннем использовании в хозяйственной деятельности скрытых

резервов и соблюдении непреложного принципа экономики – достижение наибольших

результатов с наименьшими затратами /5/.

В целом по курсовой

работе была достигнута цель и решены все поставленные задачи, а предприятию

были даны практические рекомендации по увеличению выработки и улучшению

организации труда и предложены мероприятия по совершенствованию мер поощрения и

наказания работников.

Список использованной литературы

1.Донцова Л.В. Анализ фин. отчетности: Учеб. М.: Инфра – М.,

2004 – 336с.

2.Донцова Л.В., Никифорова Н.А. Комплексный анализ бух.отчетности.–

4-е изд., перераб. и доп. – М.: Изд. «Дело и Сервис», 2003.-.304с.

3.Ермолович Л.Л. Практикум по анализу хозяйственной

деятельности организации: Учеб. Пособие (под общей ред. Л.Л. Ермолович, М.:

«Современная школа», 2005. – 383 с.).

4.Русак Н.А., Стражев В.И., Мигун О.Ф. и др. Анализ

хозяйственной деятельности в промышленности: Учебник под общ. ред. Стражева

В.И..- М.: Высш. школа, 2003 – 398с.

5.Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово –

экономической деятельности предприятия: Учеб. Пособие для вузов (под ред. проф.

Н.П. Любушкина). М.: ЮНИТИ - ДАНА, 2002. - 471с.).

6.Любушкин Н. П., Лещева В.Б., Сучков Е.А. Теория

экономического анализа: Учебно-методический комплекс (под ред. проф.

Н.П.Любушкина). – М.: Экономист, 2004. - 480с.).

7.Омоловский Л.И. «Теория и анализ хозяйственной

деятельности»: Учебник – М.: изд. Инфра М., 2003.

8.Раицкий К.А. Экономика организации (предприятия): Учебник.

– 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К»,

2004. – 1012с.

9.Селезнев Н.Н. Финансовый анализ: Учебное пособие (под ред.

Н.Н. Селезнева, А.Ф. Ионова). – М.: ЮНИТИ – ДАНА, 2003. – 479с.

10.Савицкая Г.В. Экономический анализ: Учебник. – М.: Новое

знание, 2004.- 604с.

11.Ковалев В.В. Финансовый анализ: Управление капиталом.

Анализ отчетности – 2-е изд., перераб. и доп. – М.: Финансы т статистика, 2004.

– 512с.

12.Федеральная служба государственной статистики (Росстат)

утвержден постановлением Росстата от 20.11.2006 г. № 69. Порядок заполнения и

представления унифицированных форм федерального государственного

статистического наблюдения: № П – 1 «Сведения о производстве и отгрузке товаров

и услуг», № П – 3 «Сведения о финансовом состоянии организации», № П – 4

«Сведения о численности, заработной плате и движении работников», № П – 5(м)

«Основные сведения о деятельности организации».

13.А.Алтухов Производительность труда в зерновом хозяйстве:

вопросы и решения: – М.: Экономист.- 2007г. - № 8 с. 18 – 24.

14.И.Чернявский Активизация человеческого потенциала как

условие прогресса: – М.: Экономист. – 2007г. - № 8 с. 45 - 49.

|