Дипломная работа: Анализ основных средств предприятия ООО "Империя Мебели"

Дипломная работа: Анализ основных средств предприятия ООО "Империя Мебели"

Введение

Проблема повышения эффективности использования

основных средств и производственных мощностей предприятий занимает центральное

место в период перехода России к цивилизованным рыночным отношениям. Имея ясное

представление о роли основных средств в производственном процессе, факторах,

влияющих на использование основных средств, можно выявить методы, направления,

при помощи которых повышается эффективность использования основных средств и

производственных мощностей предприятия. Обеспечивая при этом снижение издержек

производства и рост производительности труда. Этими причинами подтверждается

актуальность выбранной темы дипломного проекта.

В последнее время эта проблема хорошо осознанна

экономистами и широко освещается в экономической литературе. Положительным является

тот факт, что именно отечественные экономисты уделяют этому большое внимание.

На предприятии ООО «Империя Мебели» главный бухгалтер и аппарат

бухгалтерии осуществляет контроль за обоснованностью и закономерностью

хозяйственных операций, а также за соблюдением платежной и финансовой

дисциплины. Производственно – хозяйственная деятельность предприятия

обеспечивается не только за счет использования материальных, трудовых и

финансовых ресурсов, но и за счет основных фондов – средств труда и

материальных условий процесса труда.

Основные

средства – это материально-техническая база для любого производства.

Средства

труда – рабочие машины, передаточные устройства, инструменты, а материальные

процессы труда – производственные здания, транспортные средства и другие.

Основные

фонды предприятий и хозяйствующих организаций представляют собой совокупность

средств труда, действующих в течение длительного периода в сфере материального

производства не в производственной сфере. Они имеют денежную оценку. Денежное

выражение стоимости основных фондов необходимо для их классификации, определения

объема, структуры, исчисления показателей качественного состояния и

эффективности их использования.

В условиях

экономической реформы повышается роль учета и контроля за рациональным

использованием всех ресурсов, в том числе и основных средств.

От эффективного

использования основных средств зависит финансовое состояние,

конкурентоспособность предприятия. Рациональный состав основных средств, их

эффективное использование влияет на технический уровень, качество, надежность

продукции.

Решение

бухгалтерской службой проблемы оптимальной организации учета основных средств,

выбора метода начисления амортизации, метода учета затрат на осуществление

ремонта основных средств, метода осуществления переоценки основных средств на

определенную дату, установленную правительством – позволяет наиболее точно

отвечать интересам организации, ее целям, без противопоставления интересам

налоговых органов, обеспечивая при этом контроль за высокоэффективным

использованием средств и сохранностью собственности.

Основными

задачами контроля основных средств являются:

· контроль за сохранностью

и наличием основных средств по местам их использования;

· правильное документальное

оформление и своевременное отражение в учете их поступления, выбытия и

перемещения;

· исчисление доли стоимости

основных средств, в связи с использованием и износом для включения в затраты

предприятия;

· контроль за

эффективностью использования основных средств;

· точное определение

результатов от списания, выбытия объектов основных средств.

Основными

задачами анализа использования основных средств является:

·

определение

обеспеченности предприятия основными фондами и уровня их использования по

обобщающим и частным показателям;

·

установления

причин изменений их уровня;

·

влияние

использования основных фондов на объем производства продукции и другие

показатели;

·

правильное

использование производственных мощностей предприятия и оборудования;

·

выявление

резервов повышения эффективности использования основных средств предприятия.

Методологической

основой разработки темы дипломной работы являются труды отечественных и

зарубежных ученых экономистов, а также нормативные, инструктивные и

законодательные документы. Для реализации методологической основы в конкретных

исследованиях применяются общенаучные методы. В частности, экономические науки

используют методы: статистический, монографический, балансовый.

Цель

дипломной работы – рассмотрение вопросов, связанных с организацией эффективного

использования основных средств, а также анализ наличия и движения основных средств,

на примере ООО «Империя мебели» г. Ижевска Удмуртской республики.

Дипломная

работа выполняется на базе годовых отчетов, бухгалтерского баланса и других

статистических данных, характеризующих организационно – экономическое положение

предприятия.

1. Общая

характеристика предприятия ООО «Империя Мебели»

1.1 Местоположение

и правовой статус предприятия

Обществом с

ограниченной ответственностью согласно ГК и Закона об обществах признается

хозяйственное общество, уставный капитал которого разделен между участниками на

доли определенных размеров. Его участники несут так называемую ограниченную

ответственность за деятельность общества, т.е. не отвечают по его

обязательствам и несут риск убытков, связанных с деятельностью общества, в

пределах стоимости внесенных ими вкладов. Объектом исследования является деятельность

Общества с ограниченной ответственностью «Империя мебели». Сокращенное

фирменное наименование общества – ООО «Империя мебели». Зарегистрировано

Постановлением Главы Администрации Первомайского района г. Ижевска №2702

Удмуртской Республики 25 января 2002 года, регистрационный номер 18–36052.

В

соответствии с предоставленными учредительными документами, Госкомстатом УР

включено в состав Единого Государственного регистра предприятий и организаций (ЕГРПО).

Коды: ОКПО;

ОКВЭД; КОПФ/ОКФС 65/16

Адрес:

426000, г. Ижевск ул. М. Горького, 64

ООО «Империя

мебели», является юридическим лицом, имеет в собственности обособленное

имущество, учитываемое на самостоятельном балансе, от своего имени приобретает

и осуществляет имущественные и личные неимущественные права, несет обязанности,

может быть истцом и ответчиком в суде.

Учредителям

ООО «Империя мебели» является единственное физическое лицо. Размер

уставного капитала, внесенного единым взносом при открытии общества, приложен к

учредительному договору.

Учреждение

может от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Учреждение

отвечает по своим обязательствам в пределах находящихся в его распоряжении

денежных средств, при их недостаточности субсидиарную ответственность по его

обязательствам несет Учредитель. Учреждение не несет ответственности по

обязательствам Учредителя.

ООО «Империя

мебели» имеет печать со своим наименованием, фирменный знак (символику),

расчетный и иные счета в рублях в учреждениях банков.

ООО «Империя мебели» занимается двумя

основными видами деятельности, одним из них является производство мебели,

вторым – оптовые и розничные продажи. Также ООО «Империя мебели» вправе

осуществлять любые виды хозяйственной деятельности, не запрещенные

законодательными актами РФ и УР. Виды деятельности, подлежащие лицензированию,

осуществляется после получения соответствующих лицензий.

Анализ учредительных документов и устава дает возможность

говорить о том, что правовой статус ООО «Империя мебели» соответствует

действующему законодательству.

Высшим органом управления организации является учредитель.

Исполнительным органом, является генеральный директор, назначенный учредителем.

Он осуществляет текущее руководство деятельностью организации. Все остальные

служащие организации подчиняются непосредственно руководителям отделов,

ответственных за свой участок работы, а руководители отвечают за деятельность

организации перед генеральным директором.

1.2 Состав

и структура управления предприятием

ООО «Империя

Мебели» возглавляет директор. Имеет опыт работы в мебельном производстве 15

лет, окончил институт по специальности «Экономика». До образования своего

предприятия работал заместителем начальника по производству в крупной

организации. Главный инженер окончил технический институт, на данном

предприятии работает со дня его образования и является учредителем совместно с

директором предприятия, стаж работы в 20 лет. Главный бухгалтер –

дипломированный специалист по бухгалтерскому учету, окончила ИжГТУ по

специальности «Бухгалтерский учет на предприятии», стаж работы 10 лет.

Персонал

предприятия ООО «Империя Мебели» делится по профессиям, специальностям,

уровню квалификации и т.д. структура персонала представлена в таблице 1.

Таблица 1. Структура

персонала ООО «Империя Мебели»

| Категории персонала |

Состав |

| Руководители |

Директор, главный

инженер, начальники отделов: производственно – технический, бухгалтерии

(финансового отдела), отдела договоров. |

| Специалисты |

Работники инженерно –

технических служб (мастер, производитель работ), дизайнеры, экономических,

бухгалтерских, юридических специальностей, отдел кадров. |

| Служащие |

Секретарь, кассир,

агент, курьер. |

| Рабочие |

Плотники, монтажники

конструкций, подсобные рабочие, сборщики мебели, водители, охрана и другие. |

На

предприятии постоянно работает 95 человек (по итогам 2007 года).

При

дальнейшей успешной работе, директор предприятия планирует увеличить объем

работ, за счет новых и долговременных заказов, тем самым привлечь новых

постоянных работников. В настоящее время из числа рабочих на предприятии

работают:

Нужно

отметить, что в основном на предприятии ООО «Империя Мебели» трудятся

мужчины, они составляют большую часть коллектива 60%, и лишь 40% женщины, это в

основном бухгалтерия, финансовый отдел, отдел кадров, так как большинство работ

связано с физическим трудом.

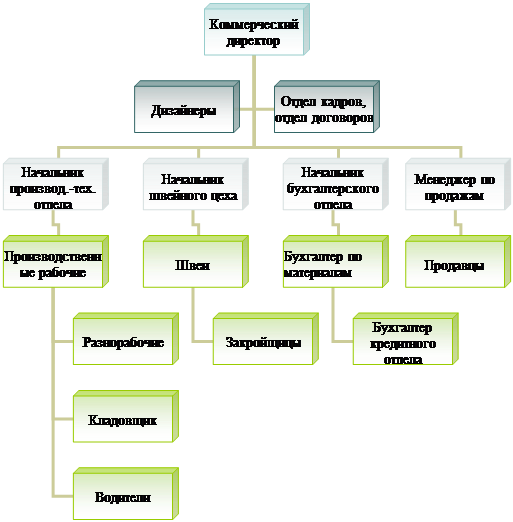

Структура

предприятия ООО «Империи Мебели» – линейная, простая и представлена на

рисунке 1.

Рисунок 1.

Структура предприятия ООО «Империя Мебели».

Структура имеет следующие преимущества:

·

обеспечивает

высокую профессиональную специализацию сотрудников;

·

позволяет

точно определить места принятия решений и необходимые ресурс (кадровые);

·

способствует

стандартизации, формализации и программированию процессов управления;

·

позволяет

четко отслеживать работу отделов и работников предприятия в целом;

·

разработке

стратегических решений по сбыту продукции.

Дадим краткую

характеристику каждого отдела данного предприятия.

Главный

инженер возглавляет деятельность производственно – технического отдела, и

контролирует работу охраны и рабочих. Следит за планом производства работ

непосредственно на производстве.

Бухгалтерия и

финансовый отдел осуществляют бухгалтерский учет хозяйственной деятельности

предприятия; контроль над эффективным расходованием денежных средств и

материальных ресурсов; правильного расходования средств фонда оплаты труда;

составляют бухгалтерские отчеты по предприятию, анализ и планирование в системе

управления финансовыми средствами; работа с налоговыми органами и т.д.

Отдел

договоров осуществляет работу по поиску клиентов для заключения договоров с

организациями и частными лицами. Следит за правильностью подписания договора и

надлежащем его исполнение.

Отдел кадров

занимается подбором персонала для работы на предприятии совместно с

руководителем предприятия, оформляет документацию о приеме на работу, и

увольнении.

Экономическим

назначением предприятия является производство работ, услуг для потребительского

рынка. Объемы проделанной работы характеризуют масштаб экономики предприятия.

ООО «Империя

Мебели» производит и оказывает следующие виды работ, услуг:

·

изготовление

и сбыт продукции на потребительские рынки;

·

изготовление

эксклюзивной мебели по заказу клиента;

·

изготовление

корпусной и мягкой мебели;

·

реставрация

мебели;

·

сборка,

установка, доставка мебели.

Задачей мебельного

производства является создание, ускоренное обновление основных фондов

производства и кардинальное повышение эффективности их использования.

1.3 Организация

и оплата труда на предприятии

Организация

труда призвана способствовать решению трех основных задач: экономической,

психофизиологической, социальной. Решение первой задачи предполагает, что

широкое внедрение НОТ должно, с одной стороны, способствовать наиболее полному

использованию техники, материалов, а с другой – обеспечивать повышение

эффективности живого труда. Решение психофизиологической задачи состоит в

создании наиболее благоприятных условий, обеспечивающих сохранение в процессе

труда здоровья и работоспособности человека, работника. Решение социальной

задачи направлено на повышение содержательности, привлекательности труда для

работника.

Таким образом,

главными направлениями организации труда являются:

·

Рационализация

трудового процесса;

·

Внедрение

передовых приемов и методов труда;

·

Совершенствование

организации и обслуживания рабочих мест;

·

Улучшений

условий труда;

·

Совершенствование

работы по расстановке кадров.

Вопросами

организации труда в ООО «Империи Мебели» занимается в основном главный

инженер. Он координирует работу младшего персонала, следит за техникой

безопасности, контролирует персонал непосредственно на рабочих местах.

При выборе

системы оплаты труда целесообразно учитывать форму собственности, величину

предприятия, его структуру, характер проводимой продукции (товаров, услуг), а

также особенности доминирующих в коллективе ценностей и целей. При этом

необходимо, прежде всего, иметь в виду функциональные обязанности

руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный

рост объема производства (услуг), высококачественной продукции при минимальных

затратах ресурсов на основе ускорения научно-технического прогресса,

использования передового опыта. В центре внимания руководителей должны быть

вопросы социального развития коллектива, условия труда работников и их быта.

Организация

заработной платы руководителей, специалистов и рабочих осуществляется в

соответствии с Законодательством:

– предусматривается

переход к единым государственным тарифам оплаты труда как минимальным для

работников соответствующей квалификации;

– отмены

ограничения для оплаты труда, она регулируется только налогами;

– формы

и системы оплаты труда выбираются предприятием отдельно (самостоятельно);

– руководящие

работники нанимаются по контракту.

Общий

заработок штатного служащего (руководителя, специалиста) складывается из

должностного оклада, вознаграждения за конечный результат деятельности и премии

по итогам за квартал (год).

Должностной

оклад определяется штатным расписанием и фиксируется в контракте.

Сумма

вознаграждения за конечный результат определяется по результатам работы за

месяц. При отсутствии упущений в работе вознаграждение выплачивается в полном

объеме. Если в течении месяца были отмечены упущения, то размер вознаграждения

уменьшается.

Должностной

оклад и вознаграждение выплачиваются работнику за добросовестное выполнение

работ, зафиксированных в должностных инструкциях и контракте служащего.

Работа,

выполняемая сверх должностных инструкций и норм нагрузки (учебная,

методическая, организационная, коммерческая и т.д.), подтвержденная

соответствующими документами оплачивается дополнительно по нормативам оплаты

труда совместителей, исключая случаи двойного учета и оплаты одной и той же

работы.

Для

работников, которые заняты непосредственно производством, применяются следующие

формы оплаты труда:

·

сдельная;

·

повременная;

·

оплата

по трудовым соглашениям.

Обязательным

условием для начисления премии на предприятии является:

– выполнение

планового (заданного) уровня рентабельности основной деятельности предприятия;

– выполнение

плана по балансовой прибыли;

– наличие

чистой прибыли.

Рассмотрим

премирование работников от дополнительных условий, в таблице 2.

Таблица 2. Премирование

работников на предприятии ООО «Империя Мебели»

| Дополнительные условия |

Размер снижения премии,

% |

| 1. несвоевременные

расчеты с бюджетом и внебюджетными фондами |

10 |

| 2. непогашение

задолженности по заработной плате в течение месяца |

10 |

| 3. рост дебиторской

задолженности, невыполнение финансового плана |

10 |

| 4. наличие

сверхнормативных материальных запасов |

10 |

| 5. наличие несчастных

случаев по форме Н-3 |

10 |

При уровне

рентабельности основной деятельности ниже 5%, показатели предприятия на

премирование работников не рассматриваются. Премирование руководящих

работников, специалистов и служащих производится при уровне рентабельности от 5%

и выше и в пределах прибыли, оставшейся в распоряжении предприятия.

Таким

образом, генеральный директор ООО «Империя Мебели», совместно с

начальником бухгалтерии стремится повысить мотивацию работников к труду,

поощряя их различными надбавками, поощрениями и премии.

1.4 Менеджмент, маркетинг и

реклама на предприятии

Менеджмент.

Менеджмент –

это управление производством с целью повышения его эффективности.

В основе

менеджмента, как и любого процесса управления, лежит целеполагание. Общие

(глобальные, стратегические) цели определяют концепцию развития фирмы, а

разрабатываемые в соответствии с ними специфические цели – основные направления

деловой активности. Эффективный менеджмент предполагает рациональное

использование материальных, трудовых и финансовых ресурсов с помощью

собственного экономического механизма, состоящего из трех блоков:

·

внутрифирменного

управления;

·

управления

производством;

·

управление

персоналом.

Реализация

общих задач управления осуществляется через исполнение функций менеджмента,

основными из которых являются: планирование, организация, мотивация и контроль.

Процесс планирования

представляет собой деятельность по конкретизации конечных и промежуточных целей

развития фирмы; постановке задач по их достижению; по выявлению ресурсов,

разработке мероприятий, определению органов и последовательности реализации

поставленных задач; распределение ответственности между исполнителями.

Сущность

организации заключается в упорядочении совместной деятельности людей для

достижения общих целей. Административно – организационное управление включает в

себя: формирование структуры управления; установление характера подчинения и

взаимодействия; определение прав и ответственности работников. Организационная

структура управления предопределяется законодательно закрепленным

организационно – правовым статусом фирмы.

В нашем

примере общество с ограниченной ответственностью «Империя Мебели» имеет

линейную организационную структуру, т. к. все работники подчиняются

непосредственно директору фирмы. Деятельность ООО регламентируется уставом и

учредительным договором.

Оперативное

управление представляет собой принятие текущих управленческих решений в

соответствии с утвержденными планами, доведение их до исполнителей в виде

инструкций, приказов, распоряжений, указаний и т.п.

Маркетинг.

Маркетинг –

это процесс выявления и удовлетворения потребностей.

На данном

предприятии ООО «Империя Мебели», маркетинговыми исследованиями занимается

определенный человек. В его обязанности входит: выяснение конкурентных фирм и

организаций, ценообразование на строительных рынках, потребность в строительных

услугах и т.п.

Практическая

деятельность маркетинга оказывает большое влияние на людей, будь они

покупателями, продавцами или простыми гражданами. Маркетинг стремится к

достижению максимально возможного потребления товаров и услуг, через

удовлетворение покупателей, предоставляя им максимально широкий выбор и

повышения качества жизни. Экономический же смысл, маркетинга состоит в

ускорении отдачи производственных фондов предприятия, повышению

конкурентоспособности на рынке, мобильность предприятия.

Цель

планирования маркетинга состоит в следующем: маркетинг вырабатывает

маркетинговую концепцию, которая ориентирует стратегию компании на

определенного потребителя; помогает в разработке стратегии выполнения задач

перед фирмой.

Для того

чтобы знать и правильно проводить маркетинговый анализ, нужно: составлять план

сбора информации, что предполагает выбор метода исследования (наблюдение, опрос

и т.д.).

Реклама.

Планирование

маркетинговой коммуникации компании называется комплексом продвижения: реклама

(любая, оплаченная спонсором форма неличностных представлений и продвижения

идей, товаров, услуг); пропаганда, или паблисити (неличностное стимулирование

спроса через публикации или сообщения в СМИ, не оплаченные конкретным

спонсором); персональные продажи (представление товара в личной беседе);

стимулирование сбыта (единовременные мероприятия: выставки, демонстрации и

прочее).

Реклама,

двигатель торговли. Для каждой фирмы, каждого предприятия – реклама является

главной в их работе. Благодаря рекламе, которую руководитель размещает в СМИ,

на телевидении, газетах, радио, и на других рекламных вывесках (баннеры),

потребитель узнает о данном предприятии, о его товарах или услугах.

Реклама, с

указанием цены, или какого-либо другого описания товара, дает возможность

потребителю сравнить его с другими ценами или качество того или иного товара,

например, краска (производитель, известность данной марки и т.д.), и сделать

выбор, где лучше приобрести товар или воспользоваться услугой фирмы.

ООО «Империя

Мебели», в этом смысле тоже не исключение. Размещение рекламы в строительных

газетах и журналах, «бегущая строка», рекламный ролик о деятельности

предприятия и его товаров и услугах, коротко рассказывающие о качестве и работе

предприятия, все это значительно расширяет объемы производства.

1.5 Анализ

финансового состояния предприятия и основных технико-экономических показателей

деятельности предприятия

Важным

инструментом оценки, планирования и управления деятельности предприятий

являются экономические показатели. Рассмотрение предприятия как целостного

производственно-хозяйственного и финансового механизма позволяет дать общую

схему формирования финансовых показателей, ориентированную на рыночные условия

хозяйствования.

В основе всех

финансовых показателей хозяйственной деятельности предприятий лежит технико –

экономический уровень производства, т.е. качество продукции и используемой

техники, прогрессивность технологических процессов, техническая вооруженность

труда, степень концентрации, специализации, кооперирования, длительность

производственного цикла и ритмичность производства, уровень организации

производства и управления.

Финансовые

показатели характеризуют не только технические, организационные и природные

условия производства, но и социальные условия жизни производственных

коллективов, финансово-экономические условия предприятия – состояние рынка

финансирования, купли и продажи. От всех этих условий зависит степень

использования производственных ресурсов проявления в таких обобщающих

показателях, как фондоотдача основных производственных средств,

материалоемкость производства продукции, производительность труда.

Для

предварительного обзора финансово – хозяйственной деятельности предприятия

рассмотрим динамику основных технико-экономических показателей ООО «Империя

Мебели», за 3 года, 2006–2008 гг.

Источниками

информации для проведения анализа выступает бухгалтерская отчетность

предприятия и данные аналитического учета за 2006–2008 гг., расчетные

данные представим в виде таблицы 3.

Таблица 3.

Динамика основных технико-экономических показателей ООО «Империя Мебели»,

за 2006–2008 гг. тыс. руб.

| Показатель |

2006 г. |

2007 г. |

2008 г. |

| Значение. |

Абсолютное

изменение, от 2006 г.

|

Темп роста,

%

|

Абсолютное

изменение, от 2007 г.

|

Темп роста,

%

|

| Выручка от реализации |

570000 |

608000 |

650000 |

+80000 |

114,03 |

+42000 |

106,90 |

| Себестоимость

продукции, работ |

377000 |

410000 |

440000 |

+63000 |

116,71 |

+30000 |

107,31 |

| Прибыль от продаж |

7918 |

62300 |

172000 |

+164082 |

2172,2 |

+109700 |

276,08 |

| Чистая прибыль |

65562 |

109854 |

247640 |

+182292 |

377,71 |

+137786 |

225,42 |

| Среднесписочная

численность, чел. |

84 |

95 |

106 |

+22,00 |

26,2 |

+11,00 |

11,6 |

| Производительность

труда |

1484,37 |

1465,06 |

1394,84 |

-89,53 |

93,96 |

– 70,22 |

93,97 |

| Фонд оплаты труда |

120791,29 |

125497,6 |

134111,2 |

+13319,9 |

164,06 |

+8613,6 |

133,78 |

| Среднемесячная зарплата |

14512 |

15120 |

16100 |

+1588,0 |

135,20 |

+980,00 |

119,14 |

| Рентабельность, % |

1,39 |

10,24 |

26,46 |

+25,07 |

1887,77 |

+16,22 |

258,4 |

При анализе

таблицы 3, можно выделить следующее:

·

наблюдается

увеличение у показателя выручки от реализации, что обуславливается увеличением

объема выполненных работ и повышением уровня средних реализационных цен. В 2008 г.

сумма выручки составила 650000 тыс. руб., что выше показателя 2006 г. на

80000 тыс. руб., и выше показателя 2007 г. на 42000 тыс. руб.

·

В

связи с увеличением объемов и реализации выполненных работ (оказанных услуг)

наблюдается увеличение себестоимости продукции, так в 2008 г.

себестоимость проданных работ, услуг составила 440000 тыс. руб., что выше

показателя 2006 г. на 63000 тыс. руб., и выше показателя 2007 г. на

30000 тыс. руб. При сопоставлении темпов роста выручки и себестоимости можно

отметить, что темп роста себестоимости опережает темп роста выручки;

• на

предприятии с 2006 г. по 2008 г. произошло увеличение численности

работающих на 22 человека, темп прироста составил 21,35%;

• увеличение

численности работающих на предприятии и увеличение средней заработной платы, а

так же увеличение объемов производства привело к повышению фонда оплаты труда

на 13319 тыс. руб. в 2008 г. по сравнению с 2006 г. и на 8613,60 тыс.

руб. по сравнению 2007 г. с 2004 г.

Далее проведем

диагностику финансового состояния предприятия на основании данных бухгалтерской

отчетности за 2006–2008 гг.

Для

проведения анализа в качестве методического обеспечения используются указания,

приведенные в Приказе ФСОФО РФ от 23.01.2001 г. №16 «Об утверждении

«Методических указаний по проведению анализа финансового состояния

организаций».

Основной

целью проведения анализа финансового состояния является получение объективной

оценки их платежеспособности, финансовой устойчивости, деловой активности,

эффективности деятельности. Для проведения анализа используется система

показателей:

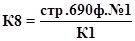

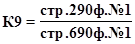

1. Общие

показатели:

Среднемесячная

выручка (К1) характеризует масштаб бизнеса организации:

(1) (1)

Среднесписочная

численность персонала (К2) характеризует масштабы деятельности предприятия,

соответствует строке 850 формы №5 по ОКУД:

К2 = стр. 850

формы №5 по ОКУД (2)

2. Показатели

платежеспособности и финансовой устойчивости:

Степень

платежеспособности общая (К3) характеризует сроки возможного погашения всей

кредиторской задолженности:

(3) (3)

Коэффициент

задолженности по кредитам (К4). Уменьшение его уровня характеризует

перекос структуры долгов в сторону товарных кредитов, неплатежей бюджету и по

внутренним долгам, что оценивается отрицательно:

(4) (4)

Коэффициент

задолженности другим организациям (К5). Повышение его уровня характеризует

увеличение удельного веса товарных кредитов в общей сумме долгов:

(5) (5)

Коэффициент

задолженности фискальной системе (К6). Повышение его уровня характеризует

увеличение удельного веса задолженности бюджету в общей сумме долгов:

(6) (6)

Коэффициент

внутреннего долга (К7). Повышение его уровня характеризует увеличение удельного

веса внутреннего долга в общей сумме долгов:

(7) (7)

Степень

платежеспособности по текущим обязательствам (К8) характеризует сроки

возможного погашения текущей задолженности перед кредиторами:

(8) (8)

Коэффициент

покрытия текущих обязательств оборотными активами (К9) показывает, насколько

текущие обязательства покрываются оборотными активами:

(9) (9)

Собственный

капитал в обороте (К10). Отсутствие его показывает, что все оборотные активы

сформированы за счет заемных средств:

(10) (10)

Доля

собственного капитала в оборотных активах (К11) определяет степень

обеспеченности организации собственными оборотными средствами:

(11) (11)

Коэффициент

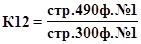

финансовой автономии (К12) показывает, какая часть активов сформирована за счет

собственных средств организации:

(12) (12)

3. Показатели

деловой активности.

Продолжительность

оборота оборотных активов (К13) показывает, за сколько месяцев оборачиваются

оборотные активы:

(13) (13)

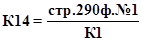

Продолжительность

оборота средств в производстве (К14) характеризует скорость оборачиваемости

капитала в запасах:

(14) (14)

Продолжительность

оборота средств в расчетах (К15) характеризует скорость погашения дебиторской

задолженности:

(15) (15)

4. Показатели

рентабельности:

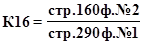

Рентабельность

оборотного капитала (К16) характеризует эффективность использования оборотного

капитала организации:

(16) (16)

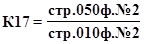

Рентабельность

продаж (К17) показывает, сколько получено прибыли на рубль выручки:

(17) (17)

5. Показатели

интенсификации процесса производства:

Среднемесячная

выработка на одного работника (К18) характеризует уровень производительности

(интенсивности) труда работников предприятия:

(18) (18)

Фондоотдача

(К19) характеризует интенсивность использования основных средств:

(19) (19)

6. Показатели

инвестиционной активности организации:

Коэффициент

инвестиционной активности (К20) характеризует инвестиционную активность

организации:

(20) (20)

Изучение

динамики данных показателей позволяет довольно полно охарактеризовать

финансовое состояние предприятия и установить наметившиеся его изменения.

Для удобства

представления расчетных данных составим таблицу 4.

Таблица 4. Анализ

финансового состояния ООО «Империя Мебели» за

2006–2008 гг. тыс. руб.

| Показатель |

2006 |

2007 |

2008 |

| Показатель |

Изменение |

Темп роста, % |

Показатель |

Изменение |

Темп роста, % |

| 1. Общие показатели |

| К1 Среднемесячная выручка |

47500 |

50666,67 |

+ 3166,67 |

106,67 |

54166,67 |

+ 3500 |

106,90 |

| К2 Численность

персонала |

84 |

95 |

+ 22 |

113,0 |

106 |

+ 11 |

112,0 |

| 2. Показатели

платежеспособности и финансовой устойчивости |

| К3 Степень

платежеспособности общая |

4431290,52 |

7296334,43 |

+ 2865043,91 |

164,65 |

16816060,50 |

+ 13951016,59 |

230,47 |

| К4 Коэффициент

задолженности по кредитам |

29,54 |

29,18 |

– 0,36 |

98,78 |

33,63 |

+ 4,45 |

115,25 |

| К5 Коэффициент

задолженности другим организациям |

7,40 |

3,44 |

– 3,96 |

46,48 |

2,58 |

– 0,86 |

75 |

| К6 Коэффициент

задолженности фискальной системе |

0,87 |

0,75 |

– 0,12 |

86,20 |

0,18 |

– 0,57 |

24 |

| К7 Коэффициент

внутреннего долга |

4,74 |

4,85 |

+ 0,11 |

102,32 |

3,79 |

– 1,06 |

78,14 |

| К8 Степень

платежеспособности по текущим обязательствам |

26,38 |

24,25 |

– 2,14 |

91,92 |

24,40 |

+ 0,15 |

100,61 |

| К9 Коэффициент покрытия

текущих обязательств оборотных активов |

1,13 |

1,21 |

+ 0,08 |

107,0 |

1,38 |

+ 0,17 |

114,04 |

| К10 Собственный капитал

в обороте |

20121 |

11735 |

– 8386 |

58,32 |

5100 |

– 6635 |

43,45 |

| К11 Доля собственного

капитала в оборотных активах |

0,014 |

0,007 |

– 0,007 |

50 |

0,002 |

– 0,005 |

28,57 |

| К12 Коэффициент

финансовой автономии |

0,037 |

0,038 |

+ 0,001 |

102,7 |

0,031 |

– 0,007 |

81,57 |

| 3. Показатели деловой

активности |

| К13 Продолжительность

оборота оборотных активов |

29,96 |

29,42 |

– 0,54 |

93,20 |

33,72 |

+ 4,3 |

114,61 |

| К14 Продолжительность

оборота средств в производстве (в днях) |

1,56 |

1,68 |

+ 0,12 |

107,69 |

1,72 |

+ 0,04 |

102,38 |

| К15 Продолжительность

оборотных средств в расчетах (в днях) |

28,40 |

27,72 |

– 0,68 |

97,60 |

32,01 |

4,29 |

115,47 |

| 4. Показатели

рентабельности |

| К16 Рентабельность

оборота капитала |

0,005 |

0,007 |

+ 0,002 |

140 |

0,14 |

+ 0,133 |

200 |

| К17 Рентабельность

продаж |

0,014 |

0,10 |

+ 0,086 |

714,28 |

0,26 |

+ 0,16 |

260 |

| 5. Показатели

интенсификации процесса производства |

| К18 Среднемесячная

выработка на одного работника |

123,69 |

122,08 |

– 1,61 |

98,69 |

116,24 |

– 5,85 |

95,21 |

| К19 Эффективность

внеоборотного капитала |

1,35 |

1,08 |

– 0,27 |

80 |

0,99 |

– 0,09 |

91,67 |

| 6. Показатель

инвестиционной активности |

| К20 Коэффициент

инвестиционной активности |

0,47 |

0,60 |

+ 0,13 |

127,66 |

0,66 |

+ 0,06 |

110 |

|

|

|

|

|

|

|

|

|

Как

показывает проведенный анализ, среднемесячная выручка от реализации продукции в

2008 г. составила 54166,67 тыс. руб., что выше уровня 2006 г. на 3500

тыс. руб., а уровень 2007 г. выше уровня 2004 г. на 3166,67 тыс. руб.

Такое увеличение вызвано увеличением объема выполненных работ (оказанных

услуг).

Численность

персонала на 2008 г. составляет 106 человек, по сравнению с 2007 г.,

численность персонала увеличилась на 11 человек, а в 2006 г. она

составляла всего 84 человека, это больше на 22 человека, по сравнению с 2007 г.

Показатель

общей степени платежеспособности вырос на 230,47% в 2008 году по сравнению с

показателем 2007 г.

Коэффициент

задолженности другим организациям к 2008 г. снижается и составляет 2,58,

по сравнению с 2006 г., где данный коэффициент был 7,40.

Коэффициент

задолженности по кредитам уменьшается в 2007 г. и составляет 29,18, а в

2008 г. увеличивается и составляет 33,63, это больше на 4,09 п., по

сравнению с 2006 г. Это говорит о том, что в 2008 г. увеличилась доля

заемного капитала организации.

Коэффициент

задолженности фискальной системе имеет тенденцию к снижению, снижение в 2008 г.

по сравнению с показателем 2007 г. составило 0,57 п., или 24%.

Коэффициент

внутреннего долга по сравнению с 2007 г., также снизился на 1,06 п., или

78,14%.

Наблюдается

незначительное снижение платежеспособности по текущим обязательствам в 2007 г.,

по сравнению в 2006 г., на 2,14 п., а в 2008 году увеличивается на 0,15

п., по сравнению с 2007 г.

Уменьшилась

сумма собственного капитала в обороте (хотя значение показателя на протяжении

рассматриваемого периода имеет отрицательное значение), соответственно

уменьшился коэффициент обеспеченности собственными средствами, темп роста

составил в 2008 г. 28,57% по сравнению с 2007 г.

Незначительно

уменьшился коэффициент финансовой автономии, в 2008 году, темп роста по

сравнению с показателем 2006 г. составил 81,57%, значение на 2008 г.

составило 0,038, что выше показателя 2006 г. на 0,001 п.

При анализе

деловой активности, можно сделать следующие выводы:

– продолжительность

оборота оборотных активов показывают, за сколько месяцев оборачиваются оборотные

активы и в 2008 г. они составили 33,72, это на 4,3 п., меньше по сравнению

с 2007 г.

– продолжительность

оборота средств в производстве на протяжении всех лет наблюдается

незначительное увеличение и в 2008 г. составляет 1,72, а темп роста равен

102,38%.

– продолжительность

оборотных средств в расчетах в 2008 г. составляет 32,01, в 2007 г.

27,72, а темп роста составил 115,47%.

При

рассмотрении показателей рентабельности, можно увидеть, что рентабельность

оборотного капитала имеет тенденцию к увеличению, показатель рентабельности

продаж также увеличивается в течение 2 лет и на конец 2008 г. составил 260%.

Показатель

среднемесячной выработки на одного работника имеет тенденцию к увеличению в 2008 г.,

на 8,04 п., по сравнению с 2007 г., а в 2007 наблюдается снижение на 0,16

п., по сравнению с 2006 годом. Также наблюдается увеличение показателя

фондоотдачи внеоборотного капитала в 2008 году, а снижение в 2007 году на 0,02

единицы по сравнению с 2006 годом.

Для

коэффициента инвестиционной активности имеет тенденцию к увеличению, в 2008

году она составляет 0,66, в 2007 году 0,60., а в 2006 году 0,47. Данные

коэффициенты показывает положительный инвестиционный климат предприятия.

Далее

проведем для более подробного представления о финансовой деятельности

предприятия и финансового положения проведем финансово-экономический анализ.

При оценке имущественного положения предприятия формируется

представление о деятельности предприятия, выявляются изменения в составе его

имущества и источниках, устанавливаются взаимосвязи различных показателей. С

этой целью определяют соотношения отдельных статей актива и пассива баланса, их

удельный вес в общем итоге (валюте) баланса, рассчитывают суммы отклонений в

структуре основных статей баланса по сравнению с предшествующими периодами.

Общая сумма

изменения валюты баланса расчленяется на составляющие, что позволяет сделать

предварительные выводы о характере сдвигов в составе активов, источниках их

формирования и их взаимной обусловленности. Так, в процессе анализа изменения в

составе долгосрочных (внеоборотных) и текущих (оборотных) средств

рассматриваются во взаимосвязи с изменениями в обязательствах предприятия.

Характеристику о качественных изменениях в структуре средств и их источников

можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный

анализ показывает структуру средств предприятия и их источников, а также

выручку от реализации. Как правило, показатели структуры рассчитываются в

процентах к валюте баланса. Относительные показатели в определенной степени

сглаживают негативное, влияние инфляционных процессов, которые существенно

затрудняют сопоставление абсолютных показателей в динамике.

Горизонтальный

анализ бухгалтерского баланса – это чтение или суждение об изменениях в

отчетном периоде (динамика). Положительная сторона горизонтального анализа в

том, что он позволяет быстро (не делая подсчетов) увидеть произошедшие

изменения. Отрицательной стороной анализа является то, что картина изменений

может быть очень резкой, так как не учитывается инфляция или денежные реформы.

Данный вид анализа позволяет оценить эффективность развития предприятия.

Горизонтальный

анализ отчетности заключается в построении одной или нескольких аналитических

таблиц, в которых абсолютные показатели дополняются относительными темпами

роста (снижения).

В целом

горизонтальный и вертикальный анализ указывает на финансовое благополучие

предприятия, но более точный ответ требует обзора показателей по конкурирующим

предприятиям, сравнивая со среднеотраслевыми и среднепрогрессивными значениями

(сравнение с лидерами строительной отрасли) и рассмотрении ситуации за больший,

чем год, период времени.

Сравнительный

аналитический баланс за 2006–2008 гг., представлен в приложении №3 и №4.

При анализе

агрегированного баланса предприятия можно выделить основные изменения, а

именно:

·

наблюдается

динамика увеличения валюты баланса, так в 2006–2008 гг. она составляет

343727 тыс. руб., в 2006–2007 гг., валюта баланса составляет 78581 тыс.

руб., произошло увеличение валюты баланса, на 265146 тыс. руб., по сравнению с

2006 г.

·

при

рассмотрении структуры внеоборотных активов предприятия можно сделать следующий

вывод, что прирост в процентах по итогам 2006–2007 гг., составляет 14,62,

а в 2007–2008 гг. произошло уменьшение прироста и составляет всего 2,14.

Оборотные

активы по итогам 2008 г. составляют 97,13%, в 2007 г. 96,96%, а в

2004 г. 97,59%.

·

при

рассмотрении структуры пассива баланса можно отметить, что в 2008 г.

основной удельный вес принадлежит такому разделу отчетности как краткосрочные

обязательства – 70,27%, что ниже показателя 2006 г. на 15,68% и ниже

показателя 2007 г. на 9,67%.

На втором

месте по величине удельного веса находятся долгосрочные обязательства, так в

2008 г. их доля составила 26,58%, что ниже показателя 2006 г. на 16,3%

и ниже показателя 2007 г. на 10,32%.

Капитал и

резервы составляют 3,15% от общего значения пассивов на 2008 г., что ниже

значения 2006 г. и 2007 г. на – 0,65%

В целом, по

итогам анализа агрегированного баланса можно отметить, что уменьшение доли

долгосрочных обязательств носит положительную оценку, хотя их удельный вес в

общей валюте баланса остается достаточно значительным.

Для

большинства предприятий продолжительность операционного цикла оборотных

активов, как правило, больше, чем продолжительность операционного цикла

соответствующих пассивов. Это является существенной причиной возникновения

нехватки оборотных средств.

Для

преодоления дефицита источников оборотного капитала предприятию необходимы

краткосрочные банковские кредиты, иные заимствования, а также возможность

управлять дебиторской задолженностью. Однако дебиторская задолженность,

денежные средства на расчетном счете, запасы и затраты в готовой продукции,

другие элементы оборотного капитала оказывают различное воздействие на

эффективность экономической деятельности.

Далее по данным формы №2 рассчитаем следующие показатели:

– маржинальный доход, обеспечивающий покрытие постоянных

затрат и получение прибыли;

– точку критического объема продаж;

– запас финансовой прочности;

– силу воздействия операционного рычага;

– определим долю маржинального дохода в выручке от продаж.

Данные расчетов представим в виде таблицы 5.

Таблица 5. Показатели оценки качественного уровня достижения

финансовых результатов ООО «Империя Мебели» за 2006–2008 гг. тыс.

руб.

| Показатели |

Код строки |

2006 г. |

2007 г. |

2008 г. |

Отклонение 2008 г.

от |

|

|

| 2006 г. |

2007 г. |

|

| 1. Выручка от продаж

(N) |

010 |

570000 |

608000 |

650000 |

80000 |

42000 |

|

| 2. Себистоимость

товаров (S) |

020 |

377000 |

410000 |

440000 |

63000 |

30000 |

|

| 3. Валовая прибыль (МД) |

029 |

193000 |

198000 |

210000 |

17000 |

12000 |

|

| 4. Доля маржи-нального

дохода в выручке от продаж (d) |

п3/п1 |

0,34 |

0,33 |

0,32 |

-0,02 |

-0,01 |

|

| 5. Постоянные расходы

(Sn) |

030 + 040 |

185082 |

135700 |

38000 |

– 147082 |

– 97700 |

|

| 6. Критическая точка

объема продаж (порог рентабельности) |

Sn:d |

544358,82 |

411212,12 |

118750,00 |

– 425608,82 |

– 292462,12 |

|

| 7.3 апас финансовой

прочности |

пl-п6 |

25641,18 |

196787,88 |

531250,00 |

505608,82 |

334462,12 |

|

| 8. Запас финансовой

прочности от объема продаж |

п7/п1 |

0,045 |

0,32 |

0,82 |

0,775 |

0,5 |

|

| 9. Прибыль (убыток) от

продаж |

050 |

7918 |

62300 |

172000 |

164082 |

109700 |

|

| 10. Прибыль от продаж к

запасу финансовой прочности |

п9/п7 |

– 0,30 |

0,32 |

0,32 |

0,61 |

0 |

|

| 11. Сила воздействия

операционного рычага |

п3/п5 |

1,04 |

1,46 |

5,53 |

4,49 |

4,07 |

|

Как

показывает таблица 7, на предприятии наблюдается увеличение таких показателей

как, выручка от реализации, себестоимость, валовая прибыль.

На конец 2008 г.

незначительно (на 0,01 п.) снизилась доля маржинального дохода в выручке от

продаж.

Наблюдается

тенденция к увеличению у такого показателя как запас финансовой прочности, так

с 2006 г. по 2008 г. изменение в сторону увеличения составило

505608,82 тыс. руб., сила воздействия операционного рычага (увеличение

показателя 2008 г. по сравнению с 2006 г. составило 4,49 п.).

В 2008 г.

наблюдается незначительное увеличение значения такого показателя как,

показатель отношения прибыли от продаж к запасу финансовой прочности (на 0,61

п.).

В 2008 г.

порог рентабельности составил 118750 тыс. руб., в 2007 г. 411212,12 тыс.

руб., а в 2006 г. был равен 544358,82 тыс. руб. Критическая точка объема

продаж показывает размер прибыли, обеспечивающий заданный норматив

рентабельности.

2.

Основные средства предприятия: состав и значение деятельности предприятия

2.1 Значение

и классификация основных средств предприятия

Основные

средства – это часть имущества, используемая в качестве средств труда при

производстве продукции, выполнении работ или оказании услуг, либо для

управления организацией в течение периода, превышающего 12 месяцев или обычный

операционный цикл, если он превышает 12 месяцев.

Для создания

продукции предприятие имеет в своем распоряжении средства производства, которые

складываются из средств труда и предметов труда и составляют вещественное

содержание основных и производственных фондов предприятия.

Основные

средства – это та часть средств производства, которая в производственном

процессе выполняет функции средств труда, участвует во многих циклах

производства, сохраняет в продолжение всего срока службы первоначальную

натуральную форму и по мере износа по частям переносит свою стоимость на

создаваемую продукцию.

На

предприятии применяется единая типовая классификация основных средств, в

соответствии с которой основные средства, группируются по признакам.

Классификация

основных средств по разным признакам, приведена в таблице 6.

Таблица 6. Классификация

основных средств предприятия

| Признак классификации |

Деление по

классификационному признаку |

Назначение и краткая

характеристика |

| Участие в процессе

производства |

Производственные |

Участвуют в

производстве (здания, сооружения, оборудование и т.п.) |

| Непроизводственные |

Удовлетворяют

культурно-бытовые потребности работников (жилые дома, поликлиники, клубы и

т.д.) |

| Назначение |

Здания |

Объекты

производственного назначения (здания цехов, служб предприятий и др.) |

| Сооружения |

Объекты, выполняющие

технические функции (дороги, мосты, тоннели, эстакады и т.д.) |

| Передаточные устройства |

Объекты передающие,

трансформирующие и перемещающие энергию (электро- и теплосети, газопроводы и

др.) |

|

Машины и оборудование,

в том числе:

|

|

| силовые |

Выработка и обеспечение

энергией (генераторы, электродвигатели, двигатели внутреннего сгорания и т.д.) |

| рабочие |

Воздействие на предметы

труда (станки, прессы, молоты, термические печи) |

| измерительные и

регулирующие приборы |

Контроль, измерение и

регулирование хода технологического процесса |

| вычислительная техника |

Ускорение и

автоматизация расчетов |

| прочие машины и

оборудование |

Телефонное

оборудование, пожарные машины и т.д. |

| Транспортные средства |

Электровозы, тепловозы,

автомобили и др. |

| Прочие основные

средства |

Не вошедшие в первые

пять групп (рабочий и продуктивный скот, многолетние насаждения, инструменты

и др.) |

| Степень участия в

производстве |

Активные |

Прямо влияют на

предметы труда (рабочие машины и оборудование) |

| Пассивные |

Создают условия для

производства (здания, сооружения) |

Стоимостная

оценка основных средств предприятия меняется со временем по причине физического

и морального износа, различного рода форс-мажорных обстоятельств. Поэтому

существует несколько денежных оценок:

·

первоначальная

(балансовая) стоимость, которая складывается из стоимости приобретения основных

средств, транспортных расходов по доставке, монтажных и пусконаладочных

расходов. По этой оценке основные средства ставятся на учет, определяется их

амортизация;

·

восстановительная

стоимость отражает стоимость воспроизводства основных средств в текущий момент.

Она учитывает моральное старение и определяется во время переоценки;

·

остаточная

стоимость является разницей между первоначальной (восстановительной) стоимостью

и величиной износа основных средств;

·

ликвидационная

стоимость является стоимостью реализации изношенных или выводимых из

эксплуатации отдельных объектов основных средств.

Изменение

первоначальной стоимости основных средств допускается также в случаях

достройки, дооборудования, реконструкции, частичной ликвидации и переоценки

соответствующих объектов.

Остаточная

стоимость основных средств определяется вычитанием из первоначальной стоимости

амортизации основных средств предприятия.

2.2

Понятия основных средств предприятия в трактовке различных авторов

Данилан А.А.

[13, с. 168] считает, что основные средства предприятия представляют собой

средства труда, которые в процессе использования снашиваются постепенно и

поэтому служат длительное время, участвуют в нескольких производственных циклах

в неизменной натуральной форме. К ним не причисляют те средства труда, которые

согласно действующим инструкциям отнесены к малоценным и быстроизнашивающимся

предметам.

Бакаев А.С.

[26] пишет, что в составе основных средств отражают различные материально – вещественные

ценности, используемые как средства труда в натуральной форме в течение

длительного времени как в сфере материального производства, так и в

непроизводственной сфере. К основным средствам относятся: здания, сооружения,

рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и

устройства, вычислительная техника, транспортные средства, инструмент, производственный

и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной

скот, многолетние насаждения, внутрихозяйственные дороги и прочие

соответствующие объекты.

В составе

основных средств учитываются также: капитальные вложения на коренное улучшение

земель (осушительные, оросительные и другие мелиоративные работы); капитальные

вложения в арендованные объекты основных средств; земельные участки, объекты

природопользования (вода, недра и другие природные ресурсы).

Кирьянов З.В.

[15] дает понятие об основных средствах (фондах). Основные средства (фонды) –

это средства труда, которые участвуют в производственном процессе многократно,

не меняя натуральной формы, выполняют одну и ту же функцию в течение нескольких

производственных циклов и переносят свою стоимость в создаваемый продукт по

частям. Потребление основных фондов происходит в процессе постепенного их

снашивания.

Он же

подразделяет основные средства (фонды) на производственные и не

производственные. К производственным основным фондам сельскохозяйственного

назначения, относятся производственные сельскохозяйственные здания, сооружения,

передаточные устройства, сельскохозяйственные машины и оборудование, рабочий и

продуктивный скот, капитальные затраты по улучшению земель.

К

производственным основным фондам несельскохозяйственного назначения относятся

здания, сооружения, не передаточные устройства, машины и оборудование

строительства промышленно – производственных объектов, торговли и общественного

питания.

К

непроизводственным основным фондам относятся здания, сооружения и оборудования

жилищного, коммунального хозяйства и бытового обслуживания населения,

организации просвещения, культуры и искусства, здравоохранения, физкультуры и

социального обеспечения.

Ларионов А.Д.

[18] дает понятие первоначальной, остаточной и восстановительной стоимости

основных средств. В учете основные средства предприятия отражаются по

первоначальной стоимости, то есть по фактическим затратам их приобретения,

сооружения, изготовления. Изменения первоначальной стоимости основных средств

допускают лишь в случаях достройки, дооборудования, реконструкции и частичной

ликвидации. Об остаточной стоимости основных средств можно судить по

первоначальной стоимости, исходя из суммы начисленного износа.

Под

восстановительной стоимостью понимают стоимость воспроизводства объектов в

современных условиях. В учете эта оценка не отражается (кроме объектов,

подвергших переоценке), но имеет значение при составлении сметы затрат на

воспроизводство, капитальный ремонт.

Глушков И.Е.

[12, с. 54] различает следующие виды оценки основных фондов:

первоначальная стоимость – полная, то есть без вычета износа, и остаточная, то

есть за вычетом износа; восстановительная стоимость соответственно также полная

и остаточная. Первоначальная стоимость определяется суммой фактически

затраченных средств на приобретение, строительство, включая монтаж

оборудования, входящего в смету стройки. Восстановительная – это оценка

основных фондов по современным ценам, по стоимости от воспроизводства в данное

время. Она позволяет сопоставить средства труда, поступившие в разные время,

получить точные данные об их размере.

Волков Н.Г.

[31] пишет, что первоначальная стоимость объекта основных средств зависит от

характера его приобретения или получения и формируется в различной оценке:

·

при

покупке объекта она определяется фактическими затратами на его приобретение,

включающими в себя денежные средства, уплаченные продавцу, организациям за

осуществление работ по договору строительного подряда или иным договорам;

специальным организациям за информационные услуги; вознаграждения

посреднической организации, через которую приобретен объект основных средств;

·

регистрационные

сборы, пошлины и другие аналогичные платежи, производимые в связи переуступкой

прав на объект;

·

таможенные

пошлины и иные платежи;

·

не

возмещаемые налоги, уплачиваемые в связи с приобретением объектов;

·

другие

затраты, непосредственно связанные с приобретением объектов.

При получении

объекта в качестве вклада в уставный капитал первоначальная стоимость объекта

основных средств определяется в размере, согласованном учредителями

организации.

Положением

установлено, что организация может изменять первоначальную стоимость основных

средств в случае, проведения работ по достройке, реконструкции, а также в

случае их частичной ликвидации.

Талицкая Т.В.

[37] пишет, что переоценка основных средств может проводиться одним из двух

способов – с применением индексов изменения стоимости основных средств,

разработанных Госкомстатом России, или методом прямой оценки стоимости основных

фондов с использованием документально подтвержденных рыночных цен, причем

предприятие может произвести оценку само или пригласить экспертов – оценщиков.

Как известно,

федеральные органы отдают предпочтение методу прямой оценки, поскольку он

является наиболее точным, и позволяет исправить неточности, накопившиеся в

результате применения средне групповых индексов в ходе предшествующих оценок.

Прямая оценка должна подтверждаться документально или экспертными заключениями

независимых оценщиков. Степень ответственности оценщика перед заказчиком во

многом определяется заключенным между ними договором.

Пизенгольц М.З.

[22] пишет, что в процессе производственной деятельности основных фондов

сельского хозяйства, они, сохраняя первоначальную вещественную форму,

постепенно изнашиваются. Для замены износившихся основных фондов предприятия

должны накапливать необходимые средства, то есть суммы износа основных средств

должны постоянно возмещаться из выручки. Это обеспечивается путем начисления

амортизации, включаемой в себестоимость продукции.

Многие

организации активно используют в своей хозяйственной деятельности основные

средства. Для таких организаций чрезвычайно важно правильно выбрать способ

начисления амортизации, так как это напрямую связано с проблемой своевременного

списания износившегося или устаревшего объекта основных средств. Все основные

средства организации подразделяются на однородные группы объектов,

объединенными общими технологическими или другими характеристиками. При

разбивке следует руководствоваться Общероссийским классификатором основных

фондов [22, с. 10].

По объему и

характеру производимых ремонтных работ различают текущий, средний и капитальный

ремонты основных средств.

По мнению Бабаева Ю.А.

текущим ремонтом принято считать ремонт, осуществляемый с периодичностью менее

одного года. Основная его цель – поддержание объекта в рабочем состоянии. При

среднем ремонте производится частичная разборка ремонтируемого агрегата и

восстановление или замена части деталей. Капитальным ремонтом оборудования и

транспортных средств считается такой вид ремонта, при котором производится

полная разборка агрегата, ремонт базовых и корпусных деталей и узлов на новые и

более современные, сборка, регулировка и испытание агрегата. Капитальный ремонт

зданий и сооружений – ремонт, при котором производится смена изношенных конструкций

или замена их на более прочные и экономические, улучшающие эксплуатационные

возможности ремонтируемых объектов [8, с. 203].

Средний

ремонт, осуществляемый с периодичностью свыше одного года, отражается в учете

как капитальный, а с периодичностью чаще одного раза в год как текущий.

Некоторые экономисты

(Кондраков Н.П., Глушков И.Е.) подразделяют ремонт только на два вида

– текущий и капитальный.

Барышников Н.П.

пишет о затратах на ремонт основных средств, что в соответствии с Положением о

составе затрат по производству и реализации продукции, включаемых в

себестоимость продукции в зависимости от принятой в организации учетной

политики, затраты на произведенный ремонт основных средств производственного

назначения могут включаться на издержки производства (обращения) одним из

следующих способов:

· путем включения

фактических затрат в издержки производства;

· путем создания ремонтного

фонда (резерва);

· путем отнесения

фактических затрат по ремонту основных средств на счет расходов будущих

периодов с последующим равномерным списанием [9, с. 100].

Первый метод

применяется при небольших объемах ремонта и равномерных расходах в течение

отчетного периода.

Второй метод

предполагает образование ремонтного фонда (резерва), который создается

ежемесячно с отнесением средств на счет 96 «Резервы предстоящих расходов»

субсчет «Ремонтный фонд». Затем фактические затраты на ремонт основных средств

списываются за счет созданного резерва.

Третий метод

предполагает отнесение фактически произведенных затрат на расходы будущих

периодов. В этом случае произведенные расходы на ремонт основных средств

собираются на счете «Расходы будущих периодов» субсчет «Ремонтный фонд»,

которые в дальнейшем равномерно списывается на затраты производства или расходы

на продажу [29, с. 205–206].

Кондраков Н.П.

отмечает, что третий вариант учета расходов целесообразно использовать в тех

организациях сезонных отраслей промышленности, где основная часть расходов по

ремонту основных средств приходится на первые месяцы года, когда еще не создан

ремонтный фонд.

Кондраков Н.П.

также отмечает, что ремонты основных средств могут осуществляться хозяйственным

способом, то есть силами самой организации, или подрядным способом (силами

сторонних организаций).

Оценка работ

хозяйственным способом определяется фактическими расходами вспомогательных

производств (ремонтных мастерских, ремонтных цехов), стоимостью запасных частей

и других материалов, расходуемых при проведении ремонта, затратами на

заработную плату и отчисления на социальное страхование работников, занятых на

ремонте.

Стоимость же

подрядных работ определяется суммой выставленных счетов подрядными и прочими

организациями на оплату выполненных работ. В свою очередь цена на такого рода

услуги определяется по договоренности сторон, в том числе и на основе принятых

строительных норм и расценок [17].

Ремонт

основных средств рекомендуется проводить в соответствии с планом, в денежном

выражении исходя из системы планово-предупредительного ремонта, разрабатываемой

организацией с учетом технических характеристик основных средств, условий их

эксплуатации и других причин. К плановым ремонтам относятся работы по

систематическому и своевременному предохранению основных средств от

преждевременного износа и поддержанию их в рабочем состоянии.

Планово-предупредительный ремонт удлиняет срок службы основных средств и

сокращает простои оборудования. Внеплановые ремонты связаны с непредвиденными

обстоятельствами: аварией, внезапными остановками механизмов и т.п. [17, с. 129

– 132].

Каждая наука имеет свой предмет. Под предметом

экономического анализа понимаются хозяйственные процессы предприятий, их

социально-экономическая эффективность и конечные финансовые результаты

деятельности, складывающиеся под воздействием объективных и субъективных

факторов, находящие отражение через систему экономической информации.

Предмет экономического анализа определяет стоящие

перед ним задачи. Среди основных автор Грищенко О.В. выделяет:

·

повышение

научно-экономической обоснованности бизнес-планов, бизнес-процессов и

нормативов в процессе их разработки;

·

объективное

и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и

соблюдения нормативов;

·

определение

эффективности использования трудовых и материальных ресурсов;

·

контроль

за осуществлением требований коммерческого расчета;

·

выявление

и измерение внутренних резервов на всех стадиях производственного процесса;

·

проверка

оптимальности управленческих решений.

Характерными особенностями метода экономического

анализа [43] являются:

·

определение

системы показателей, всесторонне характеризующих хозяйственную деятельность

организаций;

·

установление

соподчиненности показателей с выделением совокупных результативных

факторов и факторов (основных и второстепенных), на них влияющих;

·

выявление

формы взаимосвязи между факторами;

·

выбор

приемов и способов для изучения взаимосвязи;

·

количественное

измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые

применяются при изучении хозяйственных процессов, составляет методику

экономического анализа.

Основные средства (часто называемые в экономической

литературе и на практике основными фондами) являются одним из важнейших

факторов производства.

Анализ основных фондов производится по нескольким

направлениям, разработка которых в комплексе позволяет дать оценку структуры,

динамики и эффективности использования основных средств и долгосрочных

инвестиций.

Основные направления анализа основных средств

[43]:

·

Анализ

структуры и динамики основных средств;

·

Анализ

эффективности использования основных средств;

·

Анализ

эффективности затрат по содержанию и эксплуатации оборудования;

·

Анализ

эффективности инвестиций в основных средств.

А.Д. Шеремет отмечает, что структура,

динамика и фондоотдача основных средств – факторы, влияющие на уровень

рентабельности и финансовое состояние организации. Для организации не

безразлично, сколько собственных средств вложено в основные средства. В

современных условиях увеличивается маневренность организации в отношении

использования средств труда, повышается роль кредита в формировании основных

средств. Основные средства и долгосрочные инвестиции в основные средства

оказывают многоплановое и разностороннее влияние на финансовые результаты

деятельности предприятия. Определяющими для выбора аналитических задач являются

конкретные потребности управления, содержание принимаемых управленческих

решений.

Все авторы

очень хорошо дополняют друг друга и шире раскрывают понятие, оценки и анализа

основных средств.

2.3 Оценка состава, движения и состояния

основных средств

Основные

средства изнашиваются в процессе эксплуатации.

Согласно

действующему законодательству к основным средствам предприятия не относятся:

·

предметы,

служащие менее одного года, независимо от их стоимости;

·

орудия

лова: тралы, неводы, сети, мережи и другие независимо от их стоимости и срока

службы;

·

сменное

оборудование: многократно используемые в производстве приспособления к основным

средствам и другие вызываемые специфическими условиями изготовления продукции

устройства – изложницы и принадлежности к ним, прокатные валки, формы

воздушные, челноки, катализаторы и другое подобное оборудование независимо от

их стоимости;

·

специальная

одежда, специальная обувь, а также постельные принадлежности независимо от их

стоимости и срока службы;

·

предметы,

предназначенные для выдачи напрокат, независимо от их стоимости;

·

многолетние

насаждения, выращиваемые в питомниках в качестве посадочного материала.

Различают

физический и моральный износ.

Физический

износ выражается в негативном изменении механических, физических, химических и

других свойств основных средств в форме снашивания, ветхости, устаревания и

ведет к потери потребительских качеств и в конечном итоге к ухудшению

экономических показателей.

Величина

физического износа определяется через коэффициент физического износа:

(21) (21)

Или, если

затруднительно определить производительность объекта основных средств (здание,

сооружение), то по формуле:

(22) (22)

где, Ф, Н –

фактические и нормативные значения показателей;

V, П, Т – соответственно

суммарный объем произведенной продукции, производительность и срок службы.

По

коэффициенту износа вычисляется абсолютная (в рублях) потеря стоимости:

(23) (23)

где, SП – первоначальная

балансовая стоимость объекта основных средств.

Моральный

износ, называется также экономическим, выражается в потере стоимости

действующих основных средств до истечения срока физического старения вследствие

появления таких же, но наиболее прогрессивных, т.е. более дешевых и

производительных объектов основных средств.

Различают две

формы морального износа.

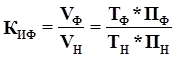

Моральный

износ первого вида приводит к уменьшению стоимости вследствие удешевления их

воспроизводства в современных условиях. Относительная величина морального

первого вида КИМ1, и его абсолютное значение определяется по

формулам:

(24) (24)

(25) (25)

где, SП и SВ – первоначальная и

восстановительная стоимость основных средств предприятия.

Моральный

износ второго вида вызван появлением новых, более производительных и

экономических машин. Использование старой машины может оказаться неэффективным,

и она списывается до наступления срока физического старения. Этот износ

рассчитывается формулами:

(26) (26)

и

(27) (27)

где, СТ и НОВ

– соответственно старые и новые основные средства;

П и Т –

производительность и срок службы машины;

SП – первоначальная

стоимость объекта основных средств.

Уменьшить

потери от морального износа можно путем модернизации или реконструкции

устаревающих объектов основных средств, а также путем их ускоренной

амортизации.

Данные о

наличии, износе и движении основных средств служат основным источником

информации для оценки производственного потенциала предприятия.

Оценка

движения основных средств проводится на основе коэффициентов, которые анализируются

в динамике за ряд лет. Для оценки движения и состояния основных средств

рассчитываются следующие относительные показатели:

1.

Коэффициент обновления основных средств

(Кобн):

Кобн=  (28) (28)

2.

Срок обновления основных фондов (Тобн):

Тобн= (29) (29)

3.

Коэффициент выбытия основных средств (Кв):

Кв= (30) (30)

4.

Коэффициент прироста основных средств

(Кпр):

Кпр= (31) (31)

5.

Коэффициент износа основных средств (Кизн):

Кизн= (32) (32)

6.

Коэффициент годности основных средств

(Кr)

Кr= (33) (33)

Коэффициент обновления основных средств показывает, какой

удельный вес имеют введенные в действие основные средства в их первоначальной стоимости

на коней анализируемого периода. Расчет может производиться за год, либо за

пятилетие.

Коэффициент выбытия основных средств рассчитывается как

отношение выбывших основных средств за расчетный период к первоначальной

стоимости всех основных средств на начало расчетного периода. Этот коэффициент

можно рассчитывать по всей сумме основных средств, а также отдельно по активной

и пассивной их части. Выбытие основных средств происходит в связи с ликвидацией

или продажей другим предприятиям и организациям. Выбытие вследствие ликвидации

отражает относительную величину физического и морального износа основных

средств другим предприятиям, что не меняет общей массы действующих основных

средств. Выбытие в результате ликвидации отражает действительное уменьшение основных

средств предприятия.

Коэффициент износа показывает, какая часть стоимости

основных средств уже перенесена на готовую продукцию, какова степень

изношенности действующих основных средств. Он исчисляется как отношение суммы

износа основных средств к первоначальной их стоимости. На величину коэффициента

износа оказывают влияние такие факторы, как степень обновления основных

средств, выполнение плана капитального ремонта, сроки службы основного

энергооборудования, вытекающие из различий в условиях эксплуатации.

Коэффициент годности – показатель, обратный коэффициенту

износу; он характеризует состояние основных средств на определенную дату и

рассчитывается путем отнесения неизношенной их части к полной первоначальной

стоимости. Возможности увеличения годности основных средств энергетики растут

по мере расширения масштабов технического перевооружения и реконструкции действующих,

а также строительства новых предприятий.

Коэффициенты, характеризующие движение и состояние основных

средств рассчитываются:

§

для всех основных средств;

§

зданий и сооружений;

§

машин, оборудования и транспортных

средств.

2.4

Амортизация основных средств предприятия

Амортизация

(от лат. аmortisatio – погашение) – процесс постоянного износа, перенос стоимости

объекта основных средств на производимую продукцию.

Амортизационные

отчисления представляют собой денежное выражение суммы амортизации,

соответствующей степени износа основных средств. Они включаются в издержки

производства продукции и реализуются при ее продаже.

Амортизация

объектов основных средств производится одним из следующих способов начисления

амортизационных начислений:

·

линейный

способ;

·

способ

уменьшенного остатка;

·

способ

списания стоимости по сумме чисел лет срока полезного использования;

·

способ

списания стоимости пропорционально объему продукции (работ, услуг).

1. Линейный

метод – начисление амортизации производится равномерно, исходя из

первоначальной или восстановительной стоимости объекта основных средств и нормы

амортизационных отчислений. Нормы амортизационных отчислений устанавливаются с

учетом физического и морального срока службы средств труда и выражают

нормативный срок возмещения стоимости основных средств.

2. Метод

уменьшения остатков (применяется для активной части основных средств, которые

должны обновляться каждые 4 – 6 лет, определяется исходя из остаточной

стоимости основных средств на начало отчетного периода и нормы амортизации,

исчисленной исходя из срока полезного использования этого объекта);

3. Метод